「106万円の壁」という言葉が話題です。これはパートやアルバイトなどの今まで社会保険加入が免除されてきた人たちが、強制的に社会保険に加入させられるかもしれないといった内容です。

社会保険に加入すると給与の手取が減るので嫌がる人が多いですが、社会保険に加入することで何かメリットがあるのでしょうか?そもそも社会保険がよく分からないといった人もいるかもしれません。

この記事では、知っているようで知らない社会保険について解説し、同時に厚生年金についても解説していきます。

給与から毎月勝手に引かれている社会保険料・・・嫌ですよね。

記事後半では社会保険料の支払額を減らす方法についても解説します。

- 社会保険・厚生年金に興味がる人

- 社会保険料の支払額を減らしたい人

- 扶養家族が106万円の壁の影響を受ける可能性がある人

目次

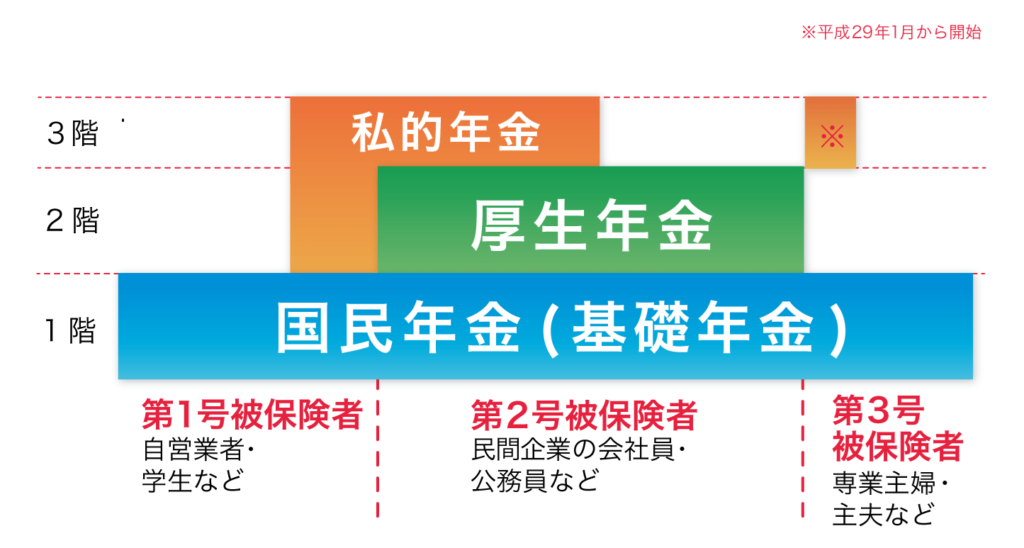

社会保険とは?

一般的に社会保険というと狭義の社会保険である、健康保険・介護保険・厚生年金保険を指します。

雇用保険と労災保険は広義の社会保険に含まれます。

これらの社会保険は、加入者に恩恵がある厚生年金保険・雇用保険・労災保険と、国民全体の生活を支えるために存在する、健康保険・介護保険に分けられます。

会社員や公務員は、働くことでこの社会保険に強制的に加入することとなり、毎月の給与から保険料が差し引かれています。

社会保険の種類と、用途は以下のとおりです。

- 健康保険(負担:事業主・被用者で折半)

- 医療の給付金(ケガや病気の治療費)

- 傷病手当金の給付

- 出産育児一時金の給付

- 健康や診断健康増進事業の実施

- 介護保険(負担:事業主・被用者で折半)

- 介護サービスの提供

- 介護予防事業の実施

- 地域支援事業の実施

- 厚生年金保険(負担:事業主・被用者で折半)

- 老齢年金の給付

- 障害年金の給付

- 遺族の給付

- 雇用保険(負担:事業主・被用者でそれぞれ負担※1)

- 失業時の給付

- 育児・介護休業給付

- その他給付(教育訓練給付、高齢者雇用継続基本給付金等)

- 労災保険(負担:事業主)

- 労働災害や通勤災害による傷病時の給付

- 労働災害等を原因とする休業の補償給付

- 遺族補償給付の支給

- 労働災害防止のための安全衛生対策の実施

現状では、健康保険・介護保険・厚生年金保険の負担が社会保険加入者に重く圧し掛かっており、現役世代から多くの不満が出ています。

今後は高齢化による更なる医療費の増大や少子化による社会保険加入者の減少等が見込まれることから、現状の社会保険制度の維持が難しい段階にきているため早めの制度改革が求められています。

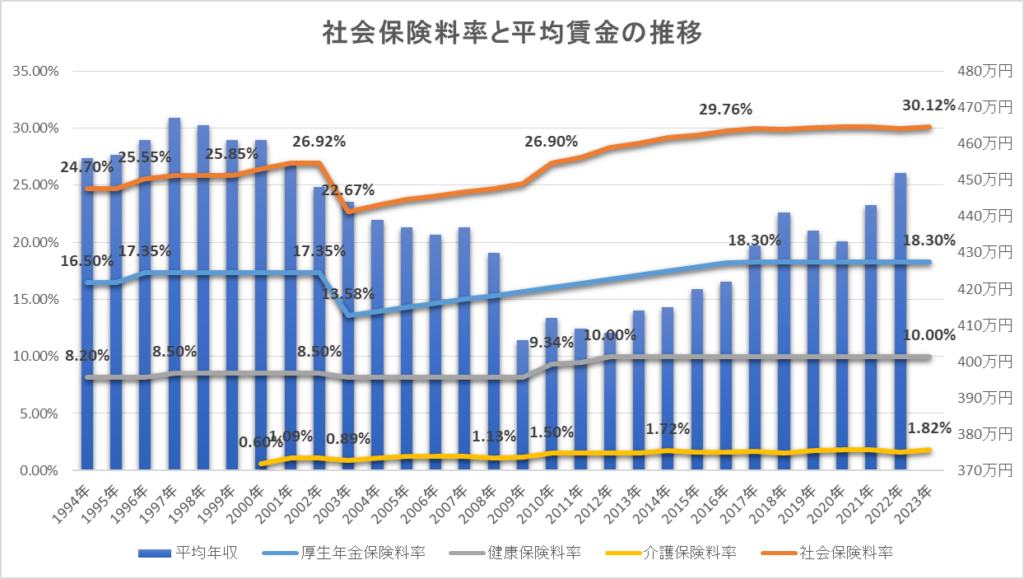

2023年時点で給与における社会保険料の割合が30.12%まで増大しています。

今後、介護保険料の上昇は不可避なので厳しい未来が待っています・・・

社会保険料の負担割合

社会保険料の負担割合は次のとおりです。(2024年11月時点)

- 健康保険料(事業主と被用者の負担合計):

協会けんぽ:約10%、健康保険組合によっては6%~11%。(事業主と被用者で折半) - 厚生年金保険料(事業主と被用者の負担合計):18.3%(事業主と被用者で折半)

- 介護保険料(事業主と被用者の負担合計):1.82%(事業主と被用者で折半)

- 雇用保険(事業主と被用者の負担合計)

:1.25%(例:一般事業の場合、事業主:0.95%被用者:0.3%) - 労災保険(事業主のみが負担):業種により保険料率が変わります。

これらの社会保険料の負担額は事業主負担分と合わせて30.12%にまで達しており、ここから更に所得税と住民税が引かれることから現役世代の給与手取はかなり少なくなっています。

社会保険料率の推移

このグラフは事業主と被用者が支払う社会保険料を合計したものと平均賃金を示したもので、雇用保険と労災保険については除外したものです。

このグラフから平均賃金は30年前とほとんど変わっていないにもかかわらず、社会保険料の負担率が増大していることがわかります。

今後の社会保険料率

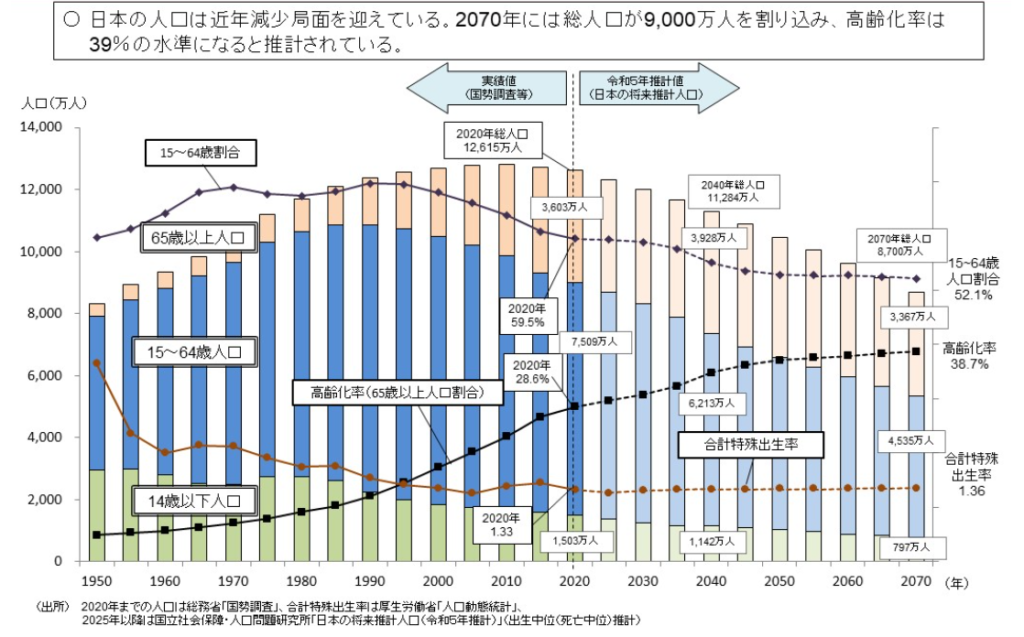

このグラフは厚生労働省による「日本の人口の推移」に関するグラフです。このグラフでは14歳以下人口と15~64歳人口が減少傾向であり、65歳人口が増加傾向であることがわかります。

現役世代が減少するだけでなく、その次の世代も大きく減少していくことから、それに伴い、徴収できる社会保険料も減少の一途をたどることとなります。

これらの傾向から現状の社会保険制度が維持できる可能性は低いと言わざるを得ません。

少子高齢化は日本だけでなく世界全体でのメガトレンドです。

老後の生活を年金だけに頼るのは危険ですね。

厚生年金の仕組み

次に、社会保険料として毎月給料から差し引かれている厚生年金保険について解説します。

一般的に厚生年金と言うと老後に受給する「老齢厚生年金」をイメージするかと思います。

実際には、老後に年金として受け取る老齢厚生年金の他にも、障害で特定の等級と認定された際に受給できる障害年金と、加入者が亡くなった際に遺族が受給できる遺族年金があります。

ここでは主に老齢厚生年金について扱っていきます。

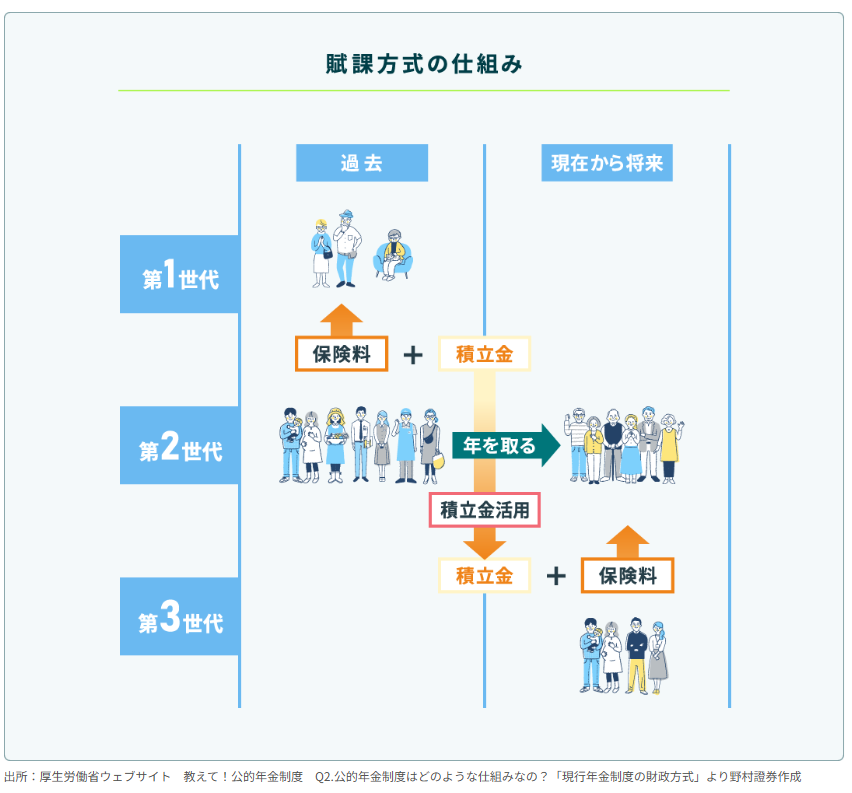

現在の厚生年金保険は、「賦課方式」または「仕送り方式」と呼ばれるシステムを採用しています。これは現役世代から保険料を徴収して、現在の高齢者などの年金給付に充てる仕組みです。

現在の賦課方式(仕送り方式)は、高齢者世代が多い・現役世代が少ない状態では現役世代の負担が増大してしまい、制度を維持できなくなるのではと懸念されています。

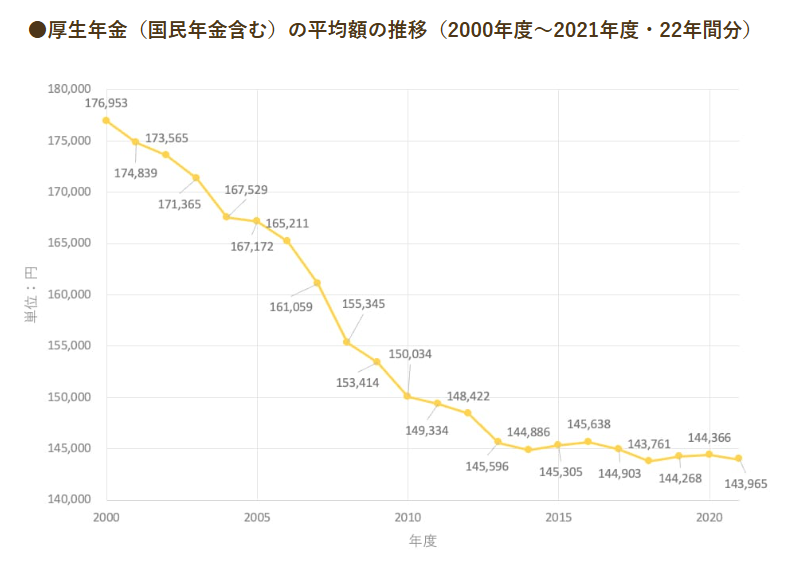

厚生年金の受給額の推移

この記事を読んでいる現役世代の人は、「このまま厚生年金を支払い続けても、支払った元はとれないのでは?」と感じているのではないでしょうか。

こちらは2020年から2021年までの厚生年金平均受給額の推移を記録したものです。年々支給額が減少しており、この20年で約19%、金額では約3万3000円も減少しています。

これは日本の平均給与の減少も受給額減少の一因と考えられます。

年金制度にはマクロ経済スライドという年金制度の維持と物価上昇への対応等を兼ねた制度を導入していますが、物価上昇への対応はお世辞にもできているとは言えず、今後も少子高齢化の影響もあり、受給額の低下は免れないと思われます。

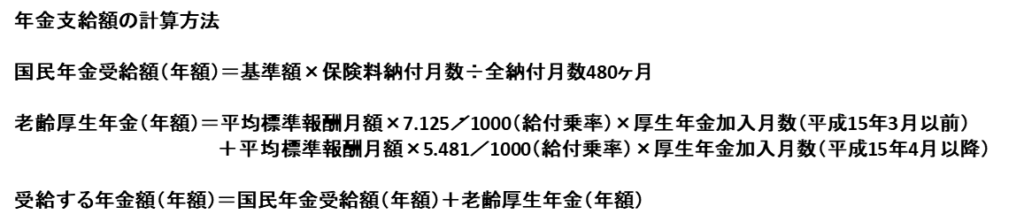

厚生年金の支払額と年金受給額

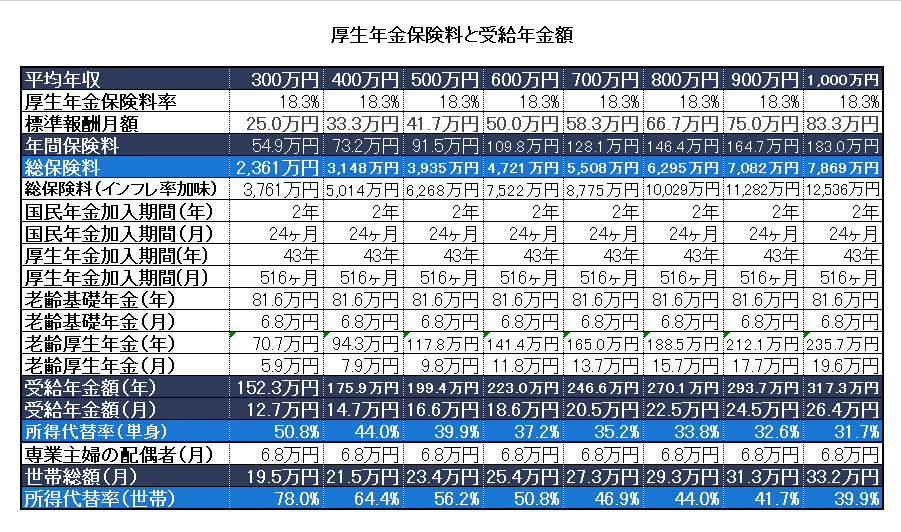

ここで、厚生年金の支払額と年金として受給する額との関係について見ていきます。

支給額は国民年金と厚生年金のそれぞれの加入期間と厚生年金加入期間中の標準報酬月額の平均を使って計算しています。

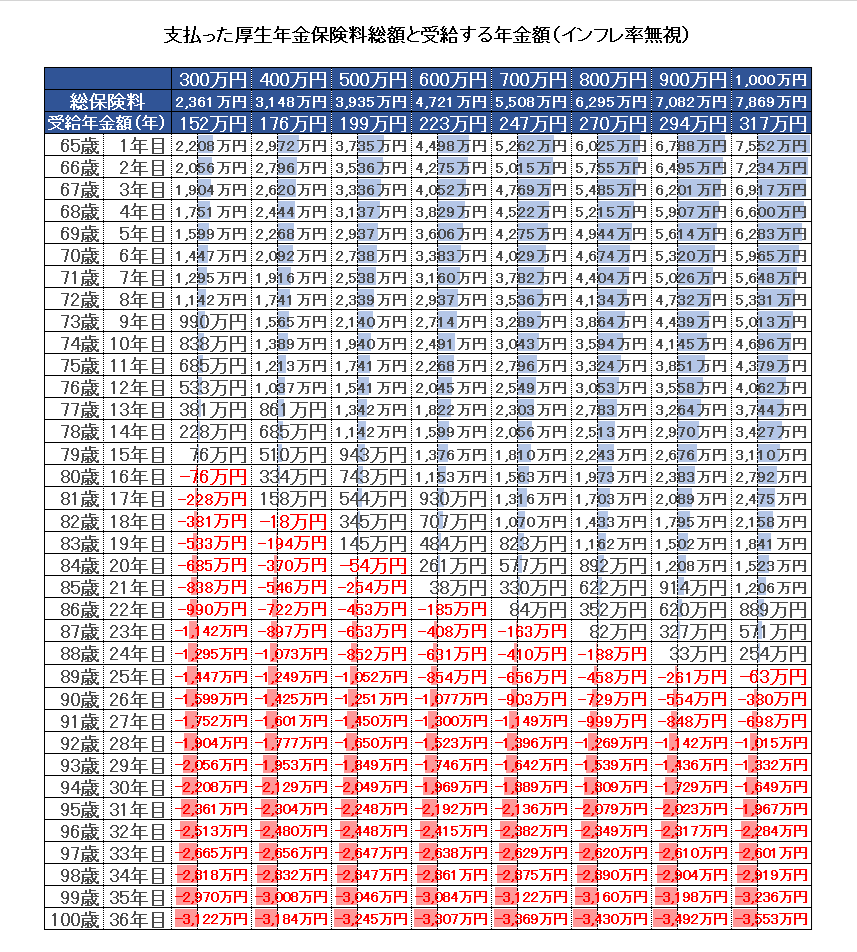

支払額の元が取れるのか?具体的なシミュレーション

ここで、厚生年金の総支払額を何年間年金を受給することで回収できるのかを具体的に見ていきたいと思います。

- 国民年金及び厚生年金の加入期間

20歳から大学卒業をする22歳までの2年間は国民年金、就職した22歳から退職する65歳までの43年間は厚生年金に加入している前提です。 - 生涯平均年収

シミュレートする生涯平均年収は300万円から1000万円まで100万円刻みの8通りで実施。毎年の支払う厚生年金保険料支払額にインフレ率は考慮しません。 - 厚生年金保険料の算定方法

生涯平均年収を12ヶ月で割った値を標準報酬月額とし、標準報酬月額に厚生年金保険料率18.3%(事業主と被用者の負担合計)を乗算したものを一月あたりの厚生年金保険料とした。 - 受給する年金の算定方法

老齢基礎年金と老齢厚生年金(報酬比例部分)を足した値。高齢厚生年金を算出する係数については平成15年4月以降に厚生年金に加入していると仮定して「5.481/1000」を使用。

※2024年11月時点で大卒42歳以上、高卒38歳以上であれば試算したものより若干受給する年金額が大きくなる予定。 - シミュレート方法

総保険料に対して毎年受給する年金額(受給年金額(年))を差引き、値が0を下回った年で「元を取った」と判定します。

このシミュレート結果を見ると平均年収が低い順から支払った厚生年金保険料を回収できている(=元が取れている)ことがわかります。

日本人の平均寿命が男性81.1歳、女性87.1歳であることを考えると、男性であれば年収300万円の人は元が取れ、それ以外の人も88歳まで生きることができれば元が取れそうです。

しかし、この結果は正しいのでしょうか?次の項目で別の要素も加味してシミュレートしてみました。

意外と早く支払った保険料の元を取れるという結果がでました。

しかし、何か落とし穴があるような・・・

インフレ率2%を加味した場合の再シミュレート

先のシミュレートをする中で感じたことが、「40年前に支払った厚生年金保険料1万円と現在の受給年金1万円は同じ価値なのか」ということです。

これを読んでいる人も「今1万円くれれば、40年後に1万円を返すよ」と言われてもOKする人はいないのではないでしょうか。物価は常に上がってきており、デフレと言われた日本であっても例外ではありません。

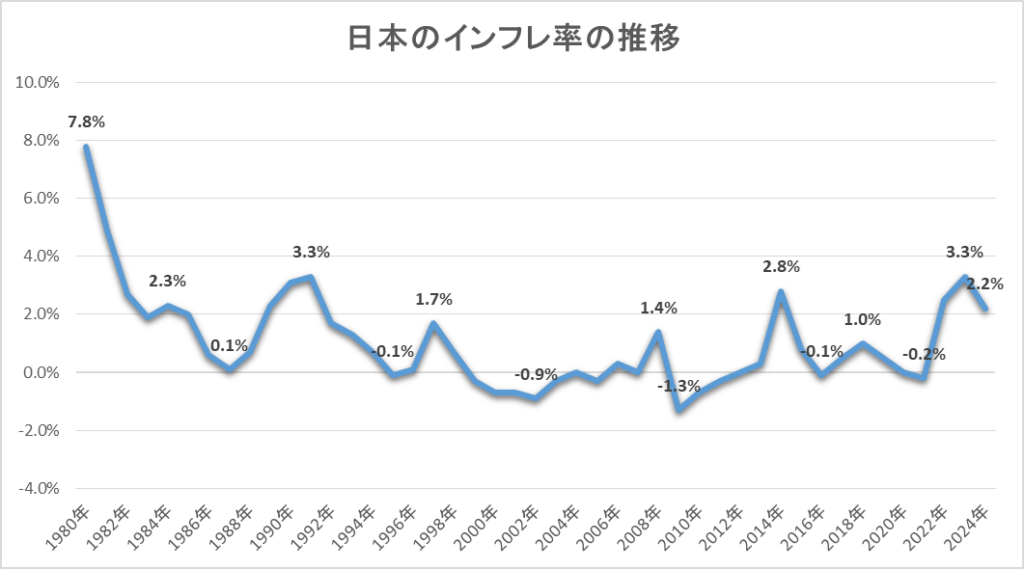

こちらのグラフはIMF(国際通貨基金)が記録している日本の過去40年間のインフレ率に関するデータです。長い間デフレが続いていたものの、過去40年間の平均インフレ率は0.6%です。

IMFは今後の日本のインフレ率は2%前後で推移すると予想しており、このインフレ率で40年経過すると、物価は2.2倍になる計算です。今の1万円と40年後の2万200円が同じ価値になるということです。

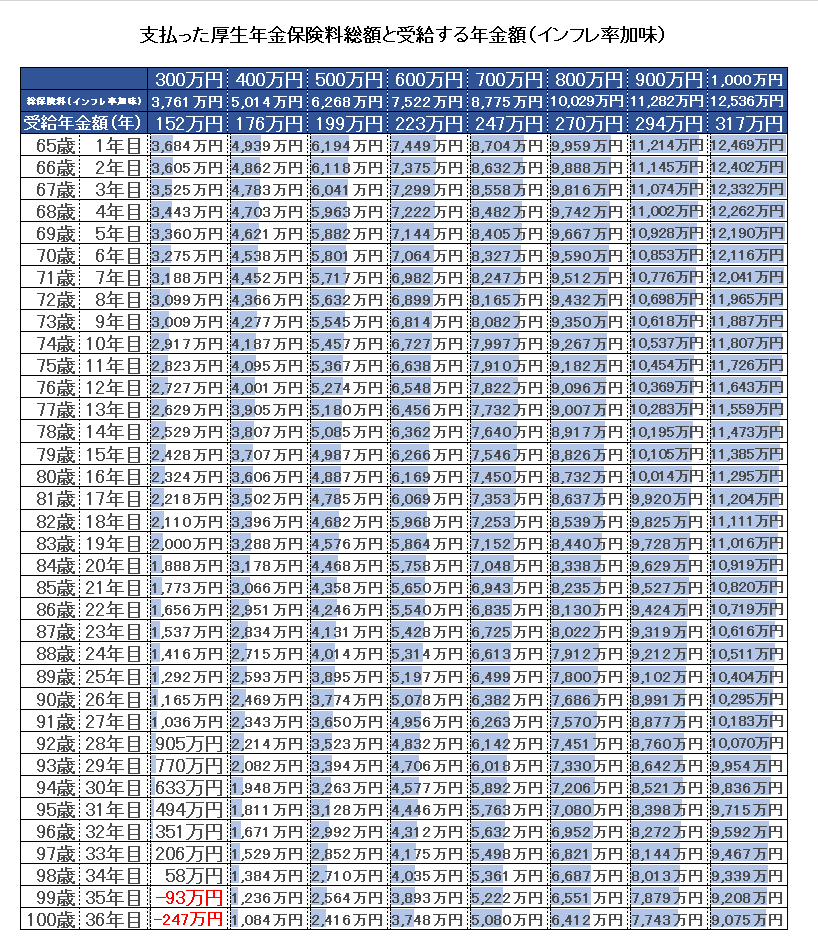

では、インフレ率2%を加味した場合、支払った厚生年金保険料は受給する年金で元を取ることは可能なのでしょうか。

こちらの表は総保険料及び年金受給中の期間双方にインフレ率を加味し、シミュレートした結果です。

年収300万円の人が99歳で辛うじて厚生年金保険料を回収できている(=元が取れている)ことがわかりますが、それ以外の年収の場合は回収はできていません。

厚生年金保険には、障害給付金や遺族給付金もあるので一概には言えませんが、平均寿命まで生きたところで回収はできませんので割にあわないシステムであることは間違いなさそうです。

「人生100年時代」とはいうものの残念な結果です。

年収300万円の人は元は取れてるけど、物価が2倍以上になってるのに年金額152万円(月額12万7千円)で生活できるのかが気になります・・・

所得代替率とは

現在の公的年金制度では給付水準の下限を所得代替率50%と定めています。これは65歳時点で受け取る厚生年金と基礎年金の合計が、現役時の収入の50%以上にするといったものです。

2024年の所得代替率は61.2%となっていますが、実際には会社員と専業主婦の世帯の世帯全体の給付額をベースとして考えているので、単身世帯や夫婦共働き世帯は50%を下回ります。

この表は厚生年金保険料と受給年金額をシミュレートしたものですが、所得代替率(世帯)に関しては多くの収入帯で50%を超えていますが、年収が上がるにつ入れて低下していき年収1000万円では40%を切ってしまいます。

単身世帯では年収300万円の場合のみ超えており、年収が上がるにつ入れて大きく所得代替率が低下しており、年収1000万円では30%近くまで低下しています。

夫婦共働き世帯は単身世帯に比べて受給できる年金額は多くなりますが、所得代替率ではかなり低くなりますので、年金だけで豊かな老後を過ごすことは難しいかもしれません。

最近は定年退職する年齢を後ろ倒しにして延長する流れになっており、政府も2025年までに70歳未満の就労者を50%近くまで増やすことを提言しています。

ここで問題になるのが、勤続年数が長くなることにより厚生年金加入期間が40年を超える可能性があるということです。

これがなぜ問題なのかというと、厚生年金保険料には保険制度の1階部分である国民年金(基礎年金)が含まれ、この国民年金(基礎年金)は保険料の支払期間が40年が上限となっており、40年を超えて支払い続けても受給する年金額が増えないのです。

国民年金に加入している人は、40年間保険料を支払った段階で以後支払いを求められることがないのですが、厚生年金の場合は、厚生年金保険料を国民年金(基礎年金)と厚生年金(報酬比例部分)を分けることができず、延々と増えない国民年金部分を支払い続けなければならないのです。

なお、回避する方法はありません。

これは制度移行中のバグだと思うのですが、支払っている人はたまらないですね。

社会保険料を減らす方法

前項目で説明したように厚生年金に期待できないことからも、できるだけ社会保険料を抑制したいところです。では、社会保険料を減らす方法はあるのでしょうか。

社会保険料を減らす方法

月々支払っている社会保険料を減らす方法はいくつかあります。社会保険料を減らすためには標準月額報酬を下げる必要があるのですが、ここではその方法について解説していきます。

- 企業型確定拠出年金(企業型DC)の活用:

企業型確定拠出年金の掛金を増やすことで、厚生年金保険料の算出元となる標準報酬月額が減少するため社会保険料を減少することが可能です。個人型DC(iDeCo)は対象外です。

- 4~6月の収入調整:

厚生年金の保険料は4月~6月の収入で決まるため、この期間に残業代などの収入を控えめにすることで保険料を抑えられます。

- 通勤手当の調整:

会社の近くに引っ越すなどして通勤手当を減らすと、保険料の負担も軽減されます。

- 昇給月を調整:

昇給を7月以降にすることで、当年の保険料計算に影響を与えずに済みます。

- 退職金制度の利用:

月収の一部を退職金に振り替え、月収を下げることで保険料の対象外とする方法です。

- 賞与と給与の調整:

毎月の給与の金額を減らし、年3回以下の賞与の金額を増やして調整することで、社会保険料の負担を軽減できる可能性があります。

- 個人収入を増やす:

給与ではない副業や資産収入等の個人収入を増やすことで、社会保険料を支払う必要がない収入を得ることができます。

社会保険料を抑える方法はいくつかありますが、会社員として働いている場合、自分の力で実践することが難しい方法がほとんどです。経営者側であれば使える手段もあるようです。

働いている会社が企業型DCの制度を取り入れている人は「企業型確定拠出年金(企業型DC)の活用」、それ以外の人は「4~6月の収入調整」、「通勤手当の調整」などが現実的に実施可能なラインかなと思います。

手軽にできるものは少ないですが、自分に合ったやり方で社会保険料を抑制し手取を増やしてください。

通勤手当を減らすために6ヶ月ごとに電車の定期券を支給してもらうことを考えましたが、この方法でも標準月額報酬に計上されてしまうのでムダでした。

社会保険料を減らすデメリット

社会保険料の支払額を減らすことにはデメリットもあります。

- 将来の年金受給額が減る

- 老齢厚生年金:

掛金を減らすと、将来の老齢厚生年金の受給額も低下します。特に年金を老後の主要な収入源と考えている人は、生活水準に大きな影響が出る可能性があります。 - 遺族年金:

死亡した際に遺族が受給できる遺族厚生年金も掛金に基づいて計算されるため、支給額が減る可能性があります。

- 老齢厚生年金:

- 育児休業中の手当が減る

- 育児休業給付金:

育児休業中に支給される育児休業給付金は、通常の給与額に基づいて計算されます。標準報酬月額が低くなることで、給付額も少なくなる可能性があります。

- 育児休業給付金:

- 傷病休業中の手当が減る

- 傷病手当金:

病気やけがで休業した際の傷病手当金は、標準報酬月額を基に計算されます。そのため、掛金を下げると支給額が少なくなります。 - 障害年金:

障害が残った場合に支給される障害厚生年金も、掛金に基づいて算出されるため、支給額が減少するリスクがあります。

- 傷病手当金:

- 失業時の給付が減少する

- 失業給付:

失業保険も社会保険料に関連して計算されることが多く、掛金を減らすと失業時の手当の給付額にも影響が出ることがあります。

- 失業給付:

社会保険料の掛金を減らすことには、手取りが増えるメリットがある反面、将来の年金額や休業中の給付額が少なくなるデメリットがあります。

また、育児・傷病などライフステージに応じた休業中の支給額も減少するため、短期的な手取り増加だけでなく長期的なリスクを理解したうえで検討することが重要です。

一応デメリットはありますが、社会保険料の支払額の大きさに比べるとデメリットは小さいと思います。

老後資金の準備方法

ここまでの記事を読んだ人は、老後の収入を年金だけに頼るリスクを理解していただけたと思います。

では、老後の生活費はどのように準備すべきなのでしょうか。シンプルに貯金をするだけで大丈夫なのでしょうか。

国も年金だけで老後の生活費が賄うことができないことを理解しているので、国民自らが老後の生活費を準備できるよう各種制度を整えています。それがNISAやiDeCoです。

NISAやiDeCoの制度は、投資の利益を非課税にすることで国民が積極的に投資を活用することで、自助努力による老後資金を形成してもらうものです。長期投資と相性がよく、リスクを抑えつつ非課税で老後の資金を準備できるという制度です。

老後の生活費を賄う手段として、投資以外にも自分自身が副業などで稼げるスキルを身につけて生涯現役として老後も働き続けるという選択肢もあります。

早い段階で計画を立てて、厚生年金と並行してNISAやiDeCoの制度を利用し、老後の資金を準備することが望ましいです。

地方に引っ越して生活コストを下げるという選択肢もあります。住宅費と食費を抑制できれば少ない生活費でも暮らすことが可能かもしれません。

まとめ

厚生年金は老後の生活を支える重要な制度ですが、その負担額に対して必ずしもリターンが高いとは言えません。少子高齢化やインフレの影響も考慮すると、厚生年金だけに頼るのはリスクが高いと考えられます。

そこで、NISAやiDeCoなどの制度を利用し、効率よく老後資金を準備する選択肢を検討することが賢明です。老後資金の準備は早いうちから計画的に行い、経済的な安心を確保しましょう。

コメント