※本記事はアフィリエイト広告を含みます。

日本は地震が多い国。だからこそ「火災保険と地震保険の違い」を正しく理解し、家計に無理のない形で備えるのが大切です。先月、私(元警察官ヒロ)自身も地震で自宅が一部損害を受け、地震保険の支払いは“修理見積”ではなく損害区分で決まることを身をもって学びました。本記事では、体験談を交えつつ、制度の仕組み・補償範囲・見直しのコツをわかりやすくまとめます。

火災保険を契約する際、一緒に契約を検討するのが地震保険です。地震が多い日本では加入した方が安心な気はしますが、本当に必要なのでしょうか?

- 地震保険について知りたい人。

- 火災保険と地震保険の契約を考えている人

- 地震保険の補償額が決まる仕組みを知りたい人

結論|火災保険と地震保険の最大の違い

- 火災保険=実損填補が基本(再調達価額に基づき、火災・風災・水漏れ等の損害をカバー)

- 地震保険=生活再建の支援(地震・噴火・津波による損害を「全損/大半損/小半損/一部損」の区分で定額支払い)

| 項目 | 火災保険 | 地震保険 |

|---|---|---|

| 対象リスク | 火災・落雷・破裂/爆発・風災/雹災/雪災・水災・水濡れ等 | 地震・噴火・津波による火災/損壊/埋没/流失 |

| 契約方法 | 単独契約可 | 火災保険に付帯(単独契約不可) |

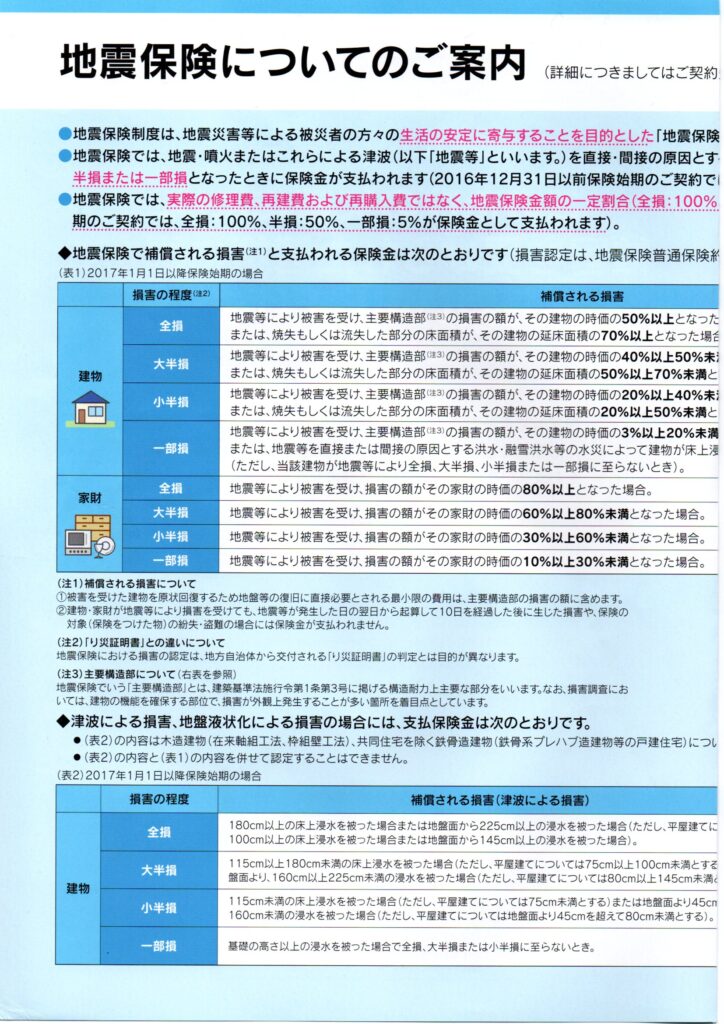

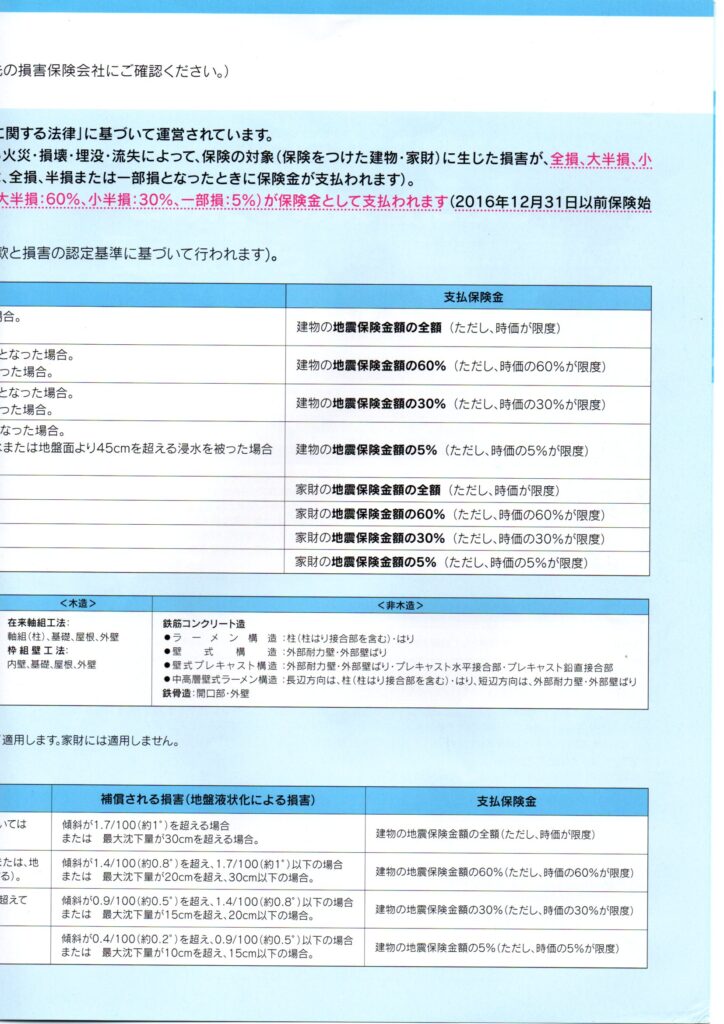

| 支払方式 | 原則「実損」ベース | 損害区分(全損・大半損・小半損・一部損)に応じ5%/30%/60%/100%の割合で支払い(時価が上限) |

| 保険金額の上限 | 建物の再調達価額等 | 火災保険金額の30~50%の範囲。上限は建物5,000万円/家財1,000万円 |

| 制度の性格 | 民間保険 | 政府と民間の共同運営(政府再保険) |

体験談|実際に地震保険を使ってわかったこと

2024年7月の地震で、外構タイルのひび、棚からの落下物で床に傷などの被害。すぐに保険会社へ連絡し、業者見積を取りました。ところが調査担当者から「地震保険は修理見積で満額が決まる設計ではない」と説明。

建物の主要構造部の損害割合など、あらかじめ決まった基準に照らして損害区分(全損・大半損・小半損・一部損)を判定し、その区分に応じて一定割合の保険金が支払われる仕組みだと知りました。

この“制度理解のギャップ”があると、「思ったより支払額が少ない」という不満になりやすい……ここはぜひ押さえておきたいポイントです。

ちなみにこの時の我が家の地震被害に対する地震保険の支払額は0円でした…

制度理解の要点|地震保険の仕組みと補償範囲

(1)対象と契約の枠組み

- 対象:居住用建物と家財(生活用動産)。貴金属・通貨・有価証券・自動車等は対象外。

- 契約:火災保険に付帯(後から付けることも可能)。

- 保険金額:火災保険の30~50%の範囲で設定。上限は建物5,000万円/家財1,000万円。

(2)支払いの考え方(修理費ではなく損害区分)

支払保険金は、全損=100%、大半損=60%、小半損=30%、一部損=5%。

判定は建物の主要構造部の損害割合等によって行われ、見積書の合計額とは連動しません。なお、上限は時価です。

(3)公共性が高い仕組み(政府再保険)

巨大地震でも支払いを持続させるため、地震保険は官民一体の制度で、民間保険会社の裏側に政府の再保険が入っています。大規模災害時は総支払限度額の枠内で対応される仕組みです。

(4)統計で見る支払区分の現実

大災害でも満額(全損)に至るケースは少数派で、一部損の支払いが多い傾向があります。したがって、地震保険は「生活再建の資金」として位置づけるのが現実的です。

火災保険の基本|見直しのコツ(地震保険との合わせ技)

- 補償範囲:火災・落雷・破裂/爆発・風災/雹災/雪災・水災・水濡れ・外部からの物体衝突・盗難等。

- 保険金額の設定:再調達価額(建て直しに必要な額)を基準に。過少だと比例てん補のリスク。

- 特約の取捨選択:破損・汚損、水濡れ、水災などは地域・住まい方で最適化。

- 耐震・免震割引や長期契約割引で保険料を節約。

- 地震保険は30~50%の帯でしか付けられないため、火災保険の金額設定(建物・家財)がそのまま地震保険の天井を決めます。

【PR】火災保険を一括見積もりしてムダを削減しよう

PR|インズウェブ火災保険一括見積もりサービス(SBIホールディングス)

火災保険は、契約する保険会社によって年間の保険料が数万円も違うことがあります。 そこで便利なのが、インズウェブ火災保険一括見積もりサービス。一度の入力で複数の保険会社に見積もりを依頼でき、条件を比較して自分に合ったプランを選べます。

- 一度の入力で最大20社から見積もりを取得

- 補償内容を変えずに保険料を節約できるチャンス

- 不要な補償を外してムダを削減

- 見積比較は無料・最短3分で完了

住宅購入時や更新前のタイミングで一度見直すだけでも、家計の固定費を大きく見直せる可能性があります。

まずは今の補償内容と金額を比較してみましょう。

※本リンクはアフィリエイト広告を利用しています。

判断フロー|あなたに合う地震保険・火災保険の考え方

Q1:住宅ローン残高は大きい?

- YES:地震保険は付帯推奨。生活再建資金の“最低限の土台”に。

- NO:貯蓄・予備資金の状況と合わせてバランスを検討。

Q2:築年数・耐震等級は?

- 新耐震基準・耐震等級が高い:割引の有無を要チェック。

- 旧耐震・地盤リスクが高い:水災・地震の備えを厚めに。

Q3:家財のボリュームと内訳は?

- 家財は見落としがち。家財保険金額を世帯構成・持ち物で試算。

- 地震保険の家財も損害区分で支払い。対象外品目に注意(貴金属・通貨等)。

家財保険はリストにある品目以外は壊れても被害額としてカウントされません。PC・タブレット・スマートフォンは、いずれも「家財(生活用動産)」として地震保険の対象になります。「タブレットは対象外」というルールは存在しません。

家財で対象外になるのは、通貨・有価証券・預貯金証書、自動車、1個または1組の価額が30万円を超える貴金属・宝石・美術品、原稿や設計図、商品や営業用什器備品などです(地震保険普通保険約款)。

よくある誤解と注意点

- 誤解1:「地震保険は見積通りに払われる」→ 区分割合での支払い(一部損5%~全損100%)。

- 誤解2:「どの会社を選んでも保険料と補償は同じ」→ 骨格は共通でも、火災保険の設計・特約・料率で差が出る。

- 誤解3:「地震保険で家は建て直せる」→ 上限は火災の30~50%、建物5,000万円/家財1,000万円。生活再建の資金として考える。

- 注意:巨大災害では総支払限度額の枠内で按分の可能性。

【訂正】以前この記事に掲載していた「被害区分ごとの割合」は、件数の割合と支払保険金の割合を取り違えており、また2011年当時に存在しない損害区分(大半損・小半損)を混在させていました。正しい数値は次のとおりです(財務省「地震保険制度に関するプロジェクトチーム報告書」添付資料・日本損害保険協会調べ・平成24年3月末時点)。

東日本大震災の地震保険の支払実績(当時は全損100%・半損50%・一部損5%の3区分。大半損60%・小半損30%への4区分化は2017年1月からです):

・全損:件数 4.9%/支払保険金 24.1%

・半損:件数 24.2%/支払保険金 51.4%

・一部損:件数 70.9%/支払保険金 24.5%

つまり件数では「一部損」が7割を占めますが、支払保険金の額では「半損」が最も大きいという構造です。

(旧記述)

- 一部損(補償額5%):支払保険金約70%

- 半損(補償額30%~60%):支払保険金約25%

- 全損(補償額100%):支払保険金約0.5%

とのことです。あれだけの大災害であっても満額保険料を支払てもらった割合が約0.5%程度であることを考えると、私たちが考えるような被害の認定をされることはなく、保険による補償額も自宅を再建するには程遠い金額になるようです。

実務TIPS|請求・見直しで損しないチェックリスト

- 被災直後の記録:日付入り写真・動画、破損箇所の全景/接写、散乱状況、家財型番の控え。

- 連絡の順序:保険会社(または代理店)→指示に従い必要書類を準備。

※地震保険は調査・区分認定が基本で、見積は参考止まり。 - 家財の把握:対象外品目に注意しつつ、主要家財は一覧化。

- 火災保険の見直し:再調達価額に対して過不足がないか。水災・水濡れ・破損汚損など生活実態に合わせて最適化。

- 比較:一括見積で補償と保険料のバランスをテーブルで見比べる。

【まとめ】違いを知れば、“選ぶ”から“使いこなす”へ

火災保険と地震保険は目的が違います。火災保険=実損ベース、地震保険=生活再建支援。

制度の枠を踏まえ、火災保険の設計 × 地震保険の付帯で「家計の防災」を最適化しましょう。

最後に、比較検討の第一歩として、保険料と補償の“見える化”から始めるのがおすすめです。

CTA|火災保険の見直しで家計を強くする【PR】

▶ インズウェブ火災保険一括見積もりサービスを確認する

※本リンクはアフィリエイト広告です。成果条件・否認条件などの詳細はリンク先をご確認ください。

参考・一次情報

各損害保険会社の約款・商品パンフレット(支払区分・判定基準の確認)

地震保険に関する法律/制度の目的(被災者の生活の安定)

損害保険料率算出機構(地震保険・火災保険の基礎資料)

日本地震再保険株式会社(官民再保険スキーム、総支払限度額の考え方)

コメント