令和6年(2024年)から新しいNISAが開始され、さらにiDeCo(個人型確定拠出年金)も拠出限度額の引き上げが適用され、これまで以上に使いやすくなっています。

それぞれの特徴があり、どちらを優先すべきかは個々の状況やライフプランによって異なります。パターンごとにどちらの制度を優先するべきかを詳しく説明します。

また、令和6年のiDeCo改正案についても解説をしていきます。

NISAもiDeCoも投資の利益に対する非課税制度です。それぞれ目的が違いますのでその点も解説していきます。

- NISAとiDeCoに興味がある人。

- 将来の子供の学費や自身の老後資金の準備を考えている人。

- どちらの制度を優先するか迷っている人。

目次

NISAについて

NISAとは小額投資非課税制度のことであり、本来は投資の利益には20.315%の税金が課せられるところを非課税とする制度です。

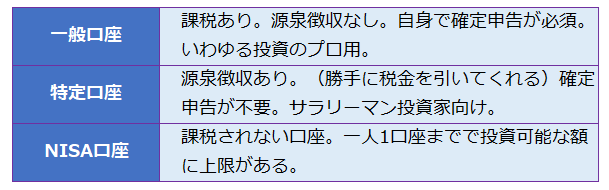

証券会社には以下の表のように複数種類の口座があり、口座ごとに特徴があります。

個人で複数の証券会社に証券口座を開設することは可能ですが、NISA口座は複数開設することができません。証券会社A、証券会社B、証券会社Cと複数の証券会社があり、仮にAさんが証券会社AでNISA口座を開設した場合、証券会社Bや証券会社CでNISA口座を開設することはできません。

また、売買時の利益や配当が非課税となる口座はNISA口座だけです。約20%の節税効果と聞くと「たいしたことないのでは?」と感じる人がいるかもしれません。

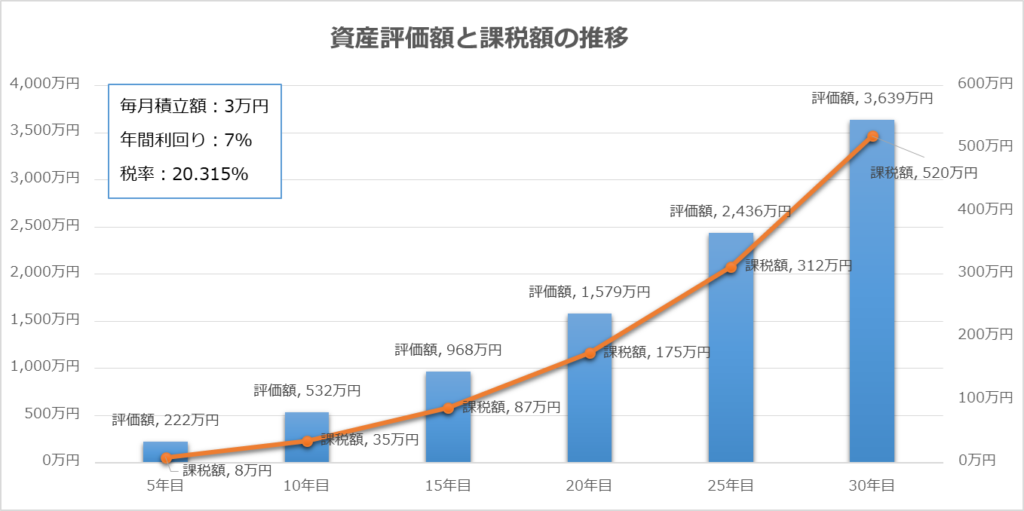

こちらは毎月3万円を投資した場合の評価額の推移とその課税額をシミュレートしたグラフです。

長期投資の複利効果により年を経るごとに評価額が上がり、それに伴い課税額も大きくなっていきます。NISAを利用せずに30年間積み立て投資をした場合は、約520万円もの額を課税されてしまうのです。

これだけの額が節税になると考えると非常に有用な制度であることがわかります。

2024年からの変更点

制度の恒久化

新NISAは旧NISAの時限措置が廃止され、恒久化されました。これにより、投資が継続的に取り組みやすくなり、資産形成の計画が立てやすくなりました。

投資枠の変更

新NISAでは以下の2つの投資枠が導入されています:

- つみたて投資枠:

年間120万円までの積立投資。投資できる商品は金融庁が厳選した商品のみ。 - 成長投資枠:

年間240万円までの一括投資または積立投資。投資できる商品に制限がない。

総投資上限額

年間の投資上限枠は360万円に拡大され、つみたて投資枠と成長投資枠を併用することが可能です。

総投資と再利用

- 総投資枠は1,800万円で、取得時の株価で管理されます。

- 売却した場合、その分の非課税枠は翌年から再利用可能になる仕組みです。

対象商品

- つみたて投資枠:

金融庁により厳選された株式投資信託のみ。長期の積立・分散投資に適した商品が中心です。 - 成長投資枠:

国内外の株式や投資利益、ETFなど多様な商品が対象です。高リスク商品(例:レバレッジ型投信)も購入可能です。

投資方法

- つみたて投資枠:

自身が設定した購入方法で、定期かつ継続的な方法で投資します。 - 成長投資枠:

つみたて購入、一括購入(スポット)のどちらの購入方法も能です。

ジュニアNISAの廃止

ジュニアNISAは令和5年末で廃止され、新規の購入はできなくなりました。

口座開設

NISA口座は、18歳以上であれば開設が可能で、1人一口座のみ開設可能です。

当ブログでは各種手数料が無料であることや取扱商品の多さから、ネット証券で口座開設することをオススメします。

新NISA制度の導入により、投資初心者が投資をはじめやすくなるとともに、国民が資産形成を行うための選択肢が広がりました。

初心者の人はまずはつみたて投資枠で小額から初めて見ることをオススメします。

iDeCoの解説と改正案

iDeCoとは

iDeCoは個人で掛金を積み立てて運用し、掛金の額にあわせてた節税効果を受けつつ運用資産を将来の年金として受け取ることができる制度です。

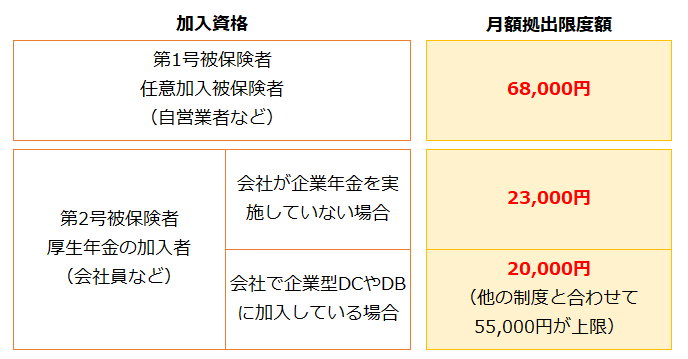

iDeCoの加入資格

20歳以上65歳未満の公的年金被保険者であれば誰でも加入できます。

掛金

自分で毎月の支払額を決めて毎月積み立てていきます。途中で掛金の額を変更することは可能です。

掛金には上限が設けられており、加入者の加入資格ごとに上限が設定されています。

運用方法

運用商品(投資信託、定期預金など)を自分で選択して運用します。選択する商品はiDeCo口座を開設する金融機関ごとで違うため、iDeCoを開始する金融機関の選択は慎重に行ってください。

運用商品は大きく分けて元本確保型商品(定期預金や貯蓄型保険など)と元本変動型商品(投資信託や国内外の株式など)があります。iDeCoは老後資金を準備するためのものであり、基本的には長期積立を行うため、元本変動型商品である投資信託や株式との相性が良いです。

逆に、インフレやiDeCoの手数料を考慮すると元本確保型商品はお勧めできませんので選択しないようにしましょう。

手数料

iDeCoには、

- iDeCo加入時:2,829円(税込)/月

- iDeCo運用中:

- 国民年金基金連合会:105円/月

- 信託銀行:66円/月

- 運営管理手数料:金額は金融機関による

- iDeCoを他行に移行する際:金融機関による(例:楽天証券4,400円)

- iDeCo受取時:440円/回

にそれぞれ手数料がかかります。運営管理手数料は金融機関により違いがあり、楽天証券など無料の会社もあります。これらの手数料は通常、手数料から控除されます。

また、これらの手数料とは別に信託報酬等の運用商品に掛かる手数料もあります。

私の職場の先輩が地方銀行でiDeCoをしている人がいました。その人は元本確保型商品である定期預金を選択しており、毎月12000円積み立てているものの評価額がマイナスとなっていることから頭を悩ませており、私に相談に来ました。

確認したところ、先輩がiDeCoをしている地方銀行では運営管理手数料がかなり高めに設定されており、毎月他の手数料と合わせて600円近く差し引かれていました。当時の定期預金の金利は0.1%以下であり、掛金に対して5%もの手数料を支払っているのではマイナス幅が大きくなるばかりです。

そこで、手数料無料の金融機関へiDeCoを移管し、運用商品を元本変動型商品である外国株式に連動する投資信託に変更するようアドバイスを行いました。

iDeCoは長期で積み立てるものであるので小さな手数料の差や利回りの差が大きく結果に響いていきます。

受取時期

原則として60歳以上です。

受け取り方法

年金形式と一時金形式、または年金形式と一時金形式の併用が選択できます。

税制の優遇

iDeCoには3つ節税ポイントがあります。

- 掛金:掛金が全額所得控除の対象となります。

- 運用益:運用中の利益は非課税です。

- 受取時:退職所得控除や公的年金等控除の対象となり、有利な税制で受け取ることが可能です。

iDeCoは運用中の運用益が非課税です。取り崩し時に課税されるのでその点に注意が必要です。

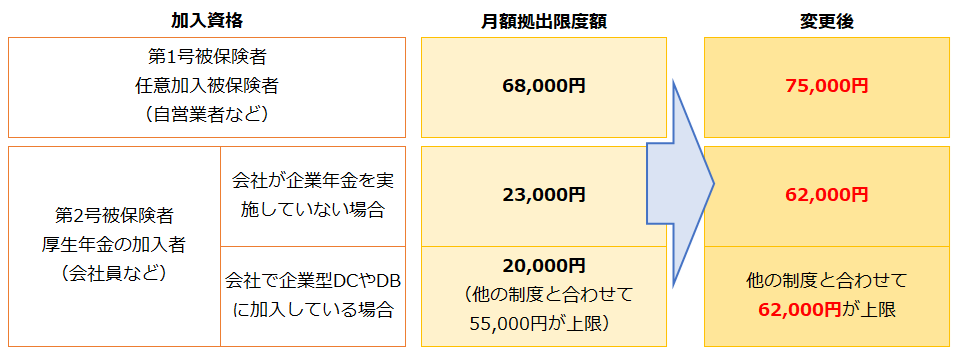

iDeCo改定案のポイント

現在政府でiDeCoをさらに使いやすくする改正案が出ています。変更点は以下のとおりです。

掛金拠出限度額の上限を引き上げ

上記表のように変更案が提案されています。企業年金がない会社員や公務員にとっては掛金上限の大幅アップでありさらに使いやすくなりそうです。

また、掛金上限が大きく引き上げられたことにより、それに伴って節税効果も大幅に上昇しています。

事業主証明書の廃止

iDeCo加入手続きの際に必要だった事業主証明書が廃止され、手続きが簡素化されます。

年単位拠出の廃止

他制度に付加する第2号被保険者の年単位出しは廃止されます。

掛金上限が大幅に引き上げられたことで、公務員のメイン節税策となる可能性が出てきました。

NISAとiDeCoのメリット・デメリット

NISAのメリット・デメリット

NISAのメリット

- 資金拘束リスクはなく、必要に応じて売却可能です。

- 高配当株など配当を受け取りながら投資することが可能。

- タイミングを見て売買することが可能。

- 多様な投資商品に投資することが可能。

- 長期投資や積立投資に適している。

NISAのデメリット

- 損益通算ができない。

- 年間の投資可能額に上限がある。

- 純粋な節税効果はiDeCoに劣る。

NISAは基本はバイ&ホールド。優良なインデックスファンドを買ったら持ち続けるため損益通算はあまり気にしなくて良さそうですね。

iDeCoのメリット・デメリット

iDeCoのメリット

- 掛金が全額所得控除となるため、節税効果が高い。

- 運用中の運用益が非課税で、受取時にも有利な税制が適用される。

- 子供がいる家庭は保育料を抑えることができる場合がある。

- 老後資金のための長期積立投資に特化している。

- 税金の滞納による差押えを除き、差押え禁止財産である。

iDeCoのデメリット

- 基本的に60歳まで引き出せないため、資金拘束リスクがある。

- 投資商品の選択肢が少ない。

- 定期購入となるため、タイミングでの購入ができない。

- 掛金が大きくなりすぎると取り崩し時の課税額が大きくなる可能性がある。

子供が保育園に通っている家庭は、その期間だけiDeCoに全力入金をすることで、節税+保育料の抑制が可能です。

どちらを優先するべきか?パターン別解説

NISAとiDeCoのどちらを優先するべきかを状況ごとに解説していきます。

どちらもオススメしない人

手元にお金があまりない人

NISAもiDeCoも長期で投資運用するため、すぐに取り崩すことを想定していません。仮に突発的な出費があってもNISAやiDeCoで運用している資金は当てにできません。

まずは生活防衛資金を貯めてある程度の金銭的な余裕を持ちましょう。

数年以内に使う予定のお金を運用しようとしている人

NISAもiDeCoも15年以上投資運用することを推奨しています。そのため、

- 5年後に必要となる子供の学費

- 10年以内に使う予定の住宅の頭金

などの数年以内に使う予定が決まっているお金をNISAやiDeCoで投資運用した場合、元金を棄損する可能性もあるため、その様な資金は預貯金で持っておきましょう。

NISAがおススメの人

NISAをオススメする人は、生活防衛資金とある程度の現金を持っていることが前提となります。

投資初心者・若年層

将来の不確定なイベント(結婚、出産、住宅購入など)に備えて、自由に資金を動かせること(流動性)を重視する人はNISAが向いています。

短期~中期で資産を増やしたい人

iDeCoと違い、NISAでは選択できる投資商品が多く、ハイリスク商品(レバレッジ投信など)も成長投資枠では購入可能です。

老後以外の目的(教育費、旅行、趣味の資金など)での資産形成を考えている人

iDeCoと違い、60歳以前でも資産の取り崩しが可能なため、ライフプランにあわせて計画的に資産形成が可能です。

特に住宅の頭金や子供の教育費などは長期的・計画的に準備するものであり、NISAとの相性が良いです。

株式市場のタイミングを見ながら投資したい人

NISAの成長投資枠であれば好きなタイミングで売買が可能です。

複数の投資商品に分散投資したい人

NISAの成長投資枠であれば株式、投資信託、REITなど、多様な商品に投資が可能です。多様なアセットに分散投資をしたい人はNISAが向いています。

配当を利用したい人

高配当株や株主優待を求める人にもNISAがおススメです。NISA口座で高配当株を購入した場合、日本株であれば配当も非課税で受け取ることが可能です。

ただし、海外株式の場合は、アメリカの場合は10%課税されてしまいます。

FIREを目指している人

FIREを目指している人はiDeCoよりNISAが向いています。60歳を待たずに取り崩しを行うため最速でNISAの投資可能枠を埋めて、その後は特定口座で更に投資をすると良いでしょう。

収入が多い人はiDeCoも併用して節税し、入金力を上げていうことも選択肢の一つです。

iDeCoがおススメの人

iDeCoをオススメする人もNISAと同様に、生活防衛資金とある程度の現金を持っていることが前提となります。ただし、節税効果も大きいことから預貯金と並行してiDeCoを行うことも良いでしょう。

老後資金を確実に準備したい人

60歳以降の老後資金をメインに考えている人はiDeCoが向いています。iDeCoは60歳まで原則取り崩しが不可能であるため、積立て途中で取り崩す恐れがありません。

また、iDeCoは税の滞納による差押えを除いて差押え禁止財産であるため、万が一、財産が差し押さえられるような事態になってもiDeCoで積み立てた金額については保全することが可能です。

最大限節税したい人

iDeCoは掛金の額がそのまま所得控除になります。そのため単純にiDeCoの掛金に対して所得税率5%~45%+住民税10%が節税可能です。

収入によっては所得税の税率も下がる可能性があり、大きな節税効果があります。

中高年で老後資金形成が急務である人

60歳が近くなるため実質的に資金拘束リスクが低くなります。そのためiDeCoのデメリットが小さくなり節税メリットを十分享受することが可能であるためiDeCoの優先がおすすめです。

差押えリスクがある人

自営業者などのある程度の収入はあるものの安定していない人は、iDeCoを優先することをオススメします。万が一事業が失敗し差押えを受けることになっても、iDeCoは差し替え禁止財産であるため差押えを免れることが可能です。

子供の保育料を抑えたい人

子供の保育料は各自治体で市町村民税所得割額を基に決められています。この所得割額を下げるためには、iDeCoや生命保険控除などがあります。

保育料を下げるために生命保険を掛けることはナンセンスなので、当ブログでは推奨していません。子世帯収入が高い家庭であれば、子供が0歳~3歳までの保育料がかかる期間だけiDeCoで多めの掛金を支払うことで

- 老後資金の確保

- 節税

- 保育料の抑制

を同時に行うことが可能となります。

家計に余裕がある人

生活費や子供の教育費等に問題がなく、長期的な視点で老後資金の積立を優先できる人はiDeCoがおススメです。ある程度以上の余裕があるようであればNISAと併用してiDeCoを利用すると良いでしょう。

iDeCoの節税効果は非常に大きいです。できるだけ利用したいところですが、制度が複雑なところが気になります。

まとめ

NISAとiDeCoにはそれぞれメリット・デメリットがあり、目的や状況によって向き不向きがあります。結論としては、

- 老後資金以外の準備:NISAを優先。

- 老後資金の準備:iDeCoを活用し、節税しながら積み立て。

と考えても良いかと思います。

自分のライフプランや現状をしっかりと理解して、2つの制度を上手に活用することで、効果的に資産形成を行うことができます。

コメント