共働きが増える現代では、子どもを保育園などに預ける家庭が多く、保育料が家計を圧迫する原因の一つとなっています。この記事では、保育料軽減の手段として注目される「iDeCo(個人型確定拠出年金)」の活用法を詳しく解説します。

iDeCoの節税効果はよく知られていますが、iDeCoには保育料を下げる効果もあります。iDeCoの保育料軽減効果について解説します。

- 保育料を安くしたい人。

- 節税しながら老後資金を準備したい人

- iDeCoに興味がある人

目次

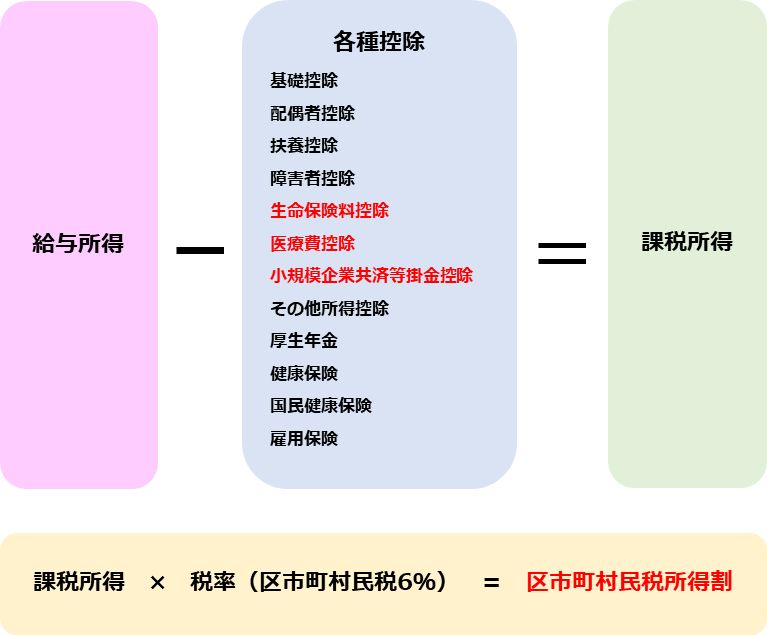

保育料の仕組み

保育料は以下の要素によって決まります。この仕組みを理解することができ、保育料による家計負担を軽減する第一歩です。

自治体ごとの保育料

保育料はあなたが受け取る給料を基に計算された自治体へ支払う住民税の一部(市区町村民税所得割)によって決定されています。そのため、給料が多い人で支払う住民税が高い人ほど保育料は高くなりがちです。

住民税は市区町村民税所得割と都道府県民税所得割、均等割りの3つから構成されており、

- 市区町村民税所得割:

収入に比例した市区長村に収める住民税。住民税の60%を占める。 - 都道府県民税所得割:

収入に比例した都道府県に収める住民税。住民税の40%を占める。 - 均等割り:

収入に比例しない市区町村、都道府県に収める住民税。

この住民税を構成する市区町村民税所得割を基に各自治体が保育料を設定しており、市区町村民税所得割の額がある一定の範囲ごとに階層化させ、その階層ごとに毎月の保育料が設定がされているのです。

東京都中央区保育料

001.png)

こちらの表は東京都中央区での保育料に関する資料ですが、保育する児童の年齢と保育時間、世帯の市区町村民税所得割の額で保育料が決められています。

埼玉県さいたま市保育料

001.png)

こちらは埼玉県さいたま市の保育料に関する資料です。東京都中央区の保育料と比べると市区町村民税所得割が大きくなるにつれて保育料も高くなることは変わりませんが、市区町村民税所得割の金額が同じでも保育料は同じではありません。

この様に保育料は各自治体によって定められており、

- 居住する自治体がどこなのか

- 市区町村民税所得割の金額

- 子供の年齢

- こどもをあずける時間が標準時間か短時間か

等で決定されます。

また、自治体によっては兄弟がいる場合には割引制度(例:第2子半額、第3子以降無料)が適用される場合もあります。

子どもの年齢による保育料の無償化

3歳から5歳までは、政府の無償化政策により基本的な保育料が無料となります。 正確には保育する児童の3歳の誕生日の次の4月1日から無償化の対象となります。

ただし、0歳から2歳の間は無償化の対象外で、保育料が発生します。この期間は、

- 育児休暇を延長して自宅で保育する。

- 保育園等に預け仕事に復帰する。

- ベビーシッターや親族に保育を任せ仕事に復帰する。

等の選択肢がありますが、どのような選択をするかは家庭の方針次第です。

世帯に収入が多い場合は、仮に保育園に子供を預けて仕事復帰したとしても、保育料の負担が重く思ったより家計が楽にならない場合もありますので注意が必要です。

国としては労働者を確保したいと考えている割に、0歳から3歳までのこどもの保育料が無償化対象でないことに違和感を感じます。

人によっては仕事に復帰しない方が得な場合すらありますしね。

その他の追加費用

保育料の他にも預ける保育施設によっては以下のような費用が発生することがございます。

- 給食費

- 教材

- 制服代

- 父母の会等の各種費用

これらの費用は保育施設によって異なるため、事前に確認しておくことが大切です。

保育料を安くする仕組み

結論としては市区町村民税所得割を下げることで保育料を安くすることが可能です。

区市町村民税結果割と保育料の関係

保育料を決定する基準となる市区町村民税所得割は、給与等の収入と一部の給与控除を基に計算します。この市区町村民税所得割が低いほど保育料を決定するテーブルでの階層が下がり、結果として保育料が安くなる仕組みです。

ここで注意して欲しいのが全ての控除が市区町村民税所得割に影響するわけではないことです。

自身で調整可能でかつ市区町村民税所得割に影響してくる項目は

- 各種保険料控除

- 医療費控除

- iDeCoや個人年金に掛かる控除

です。住宅ローン控除やふるさと納税等は対象外となるので注意が必要です。

区市町村民税所得割を低くする方法

各種保険料控除を増やす。

対象となるものは、

- 生命保険料控除

- 地震保険料控除

とがあります。地震保険料の控除額は50,000円が上限であり、旧長期損害保険料の場合は15,000円が上限です。

生命保険控除は、

- 一般生命保険料

- 介護医療保険料

- 個人年金保険料

があります。新契約に基づく生命保険料、介護医療保険料、個人年金保険料の控除額は40,000円が上限であり、旧契約に基づく生命保険料、個人年金保険料の控除額は50,000円が上限となっています。

各種保険料控除は控除額の上限額が低く、保険そのものに資産形成に資するものがほぼ無いため、控除額を増やすために保険の加入をすることはオススメしていません。

控除目的で保険に加入することは、1万円得するために10万円をどぶに捨てるようなものです。最低限の掛け捨て生命保険と火災保険、自動車保険のみを抑えておきましょう。

医療費控除

医療費控除は、1年間に支払った医療費が10万円(または総所得金額の5%)を超えた場合に受けられる所得控除制度です。本人だけでなく扶養家族の医療費も対象となります。

高額療養費制度の対象外である医療費(インプラント等)や不妊治療の費用、病院への交通費なども申告対象です。医療費控除を利用するには確定申告が必要です。

こちらは使わなくてよければ使わない方が良い(健康で医療費がかからない方が良い)ため、医療費がかかっている場合のみデメリットがないため利用しましょう。

医療費控除を申告し忘れていた場合は、過去5年遡って申告することが可能です。

小規模企業共済等掛金控除

小規模企業共済等掛金控除は小規模企業共済やiDeCo、企業型DCなどの掛金が所得控除となるものです。会社員であれば年末調整時に必要書類を添えて手続きをすることで適用されます。

- 小規模企業共済:

中小企業の経営者や個人事業主が対象。掛金は月70,000円が上限。 - iDeCo(個人型確定拠出年金):

公的年金加入者が対象。掛金は第1号被保険者は月68,000円が上限。第2号被保険者は会社で企業年金を実施していない場合は月23,000円、企業年金がある場合は月20,000円が上限。 - 企業型DC,DB:

実施している企業の被雇用者が対象。他の制度と合わせて55,000円が上限。

これらの制度を活用することで、上限はあるものの自身の老後資産を作りつつ市区町村民税所得割を安くすることが可能です。

また、これらの制度は自身の収入や必要生活費にあわせて掛金を変更可能であるため、ある程度節税額等をコントロール可能です。

市区町村民税所得割を少なくする方法はいくつかありますが、使いやすさとデメリットの少なさからiDeCoが一番オススメになります。

iDeCoなら節税効果と老後の資産形成にもなるため一石三鳥です。

iDeCoの基本的な仕組み

iDeCoとは、個人型確定拠出年金のことで、老後の資金を準備するための制度です。掛金を自分で決めて、運用商品も選択できるため、自分のペースで資産を形成できます。

詳しくは下記リンクで解説していますので、興味がある方は確認してください。

メリット

- 税節効果が高い

掛金が全額所得控除となるため、所得税と住民税が軽減されます。 - 運用益が非課税

iDeCoでの投資利益や定期預金で得られる利息に対して税金がかからないため、効率的に資産を増やすことができます。 - 老後の資金形成ができる

長期的に積み上げていくことで、老後の生活費を準備することが可能です。

デメリット

- 資金拘束リスク

原則として60歳まで引き出すことができません。 - 手数料が発生する

口座管理費用や運用商品の手数料がかかります。 - 受取時に課税される

一括受取の場合は退職所得控除、年金受取の場合は公的年金等控除が適用され税制上は有利な形で受け取ることが可能です。ただ、場合によっては課税額が大きくなる場合があります。

よくNISAと比較されますが、どのような目的で資産形成をするのかで使う制度を考えましょう。

iDeCoによる保育料軽減効果のシミュレーション

iDeCoを利用した場合の節税効果と保育料軽減効果のシミュレーションした結果を示します。

保育料を年収とiDeCo掛金ごとにシミュレーション

保育料は居住する自治体ごとで変わってくるため一概に損得を論じることができません。また、区市町村民税所得割についても、年収やiDeCoの掛金、家族構成等で金額が変わってきます。

そのため、今回のシミュレーションはある特定の条件下でどのくらいの保育料の減少効果があるのかを見てもらうための参考として見てください。

シミュレートの条件は、

- 夫婦共働き世帯

- 扶養控除はなし

- 世帯主1人分のデータ

- 基礎控除、給与所得控除、社会保険料控除等を加味

- 生命保険料控除はなし

ここで注意してもらいたいのが、実際の保育料は夫婦の市区町村民税所得割の合計を各自治体の保育料テーブルに照らし合わせて決定することです。

例として、夫の年収400万、妻の年収300万であれば、年収400万と年収300万の市区町村民税所得割を合計した額を自治体の保育料テーブルに照らし合わせて保育料を決定します。

世帯の夫婦の年収は各家庭ごとで違うためすべてのパターンでシミュレートすることはできません。「私の家庭はどうなの?」と思う方はコメント頂ければシミュレートします。※忙しくてできないこともありますが、その際は勘弁してください。

iDeCoの節税効果

| 年収 | iDeCo掛金 (月額) | 所得税・住民税 の節税効果 | 区市町村民税所得割の減少効果 |

|---|---|---|---|

| 300万円 | 20,000円 | 年間約36,000円 | 年間14,000円 |

| 400万円 | 20,000円 | 年間約36,000円 | 年間14,000円 |

| 500万円 | 20,000円 | 年間約48,000円 | 年間14,000円 |

| 600万円 | 20,000円 | 年間約48,000円 | 年間14,000円 |

| 700万円 | 20,000円 | 年間約72,000円 | 年間14,000円 |

| 800万円 | 20,000円 | 年間約72,000円 | 年間14,000円 |

| 900万円 | 20,000円 | 年間約72,000円 | 年間14,000円 |

| 1000万円 | 20,000円 | 年間約72,000円 | 年間14,000円 |

iDeCo掛金ごとの節税額及び区市町村民税所得割

節税額は年収が上がること節税額が大きくなります。これは年収が大きくなるにつれて所得税率も大きくなるためです。

半面、区市町村民税所得割の減少幅が一定であるのは区市町村民税の税率が6%と固定であるためです。

iDeCoによる保育料減少効果(例:東京都中央区の保育料)

| 年収 | iDeCo掛金 (月額) | 保育料軽減効果 (子供1人) | 保育料軽減効果 (子供2人) |

|---|---|---|---|

| 300万円 | 20,000円 | 年間16,800円 | 年間25,200円 |

| 400万円 | 20,000円 | 年間60,000円 | 年間90,000円 |

| 500万円 | 20,000円 | 年間0円 | 年間0円 |

| 600万円 | 20,000円 | 年間0円 | 年間0円 |

| 700万円 | 20,000円 | 年間0円 | 年間0円 |

| 800万円 | 20,000円 | 年間約18,000円 | 年間27,000円 |

| 900万円 | 20,000円 | 年間0円 | 年間0円 |

| 1000万円 | 20,000円 | 年間0円 | 年間0円 |

東京都中央区の保育料テーブル

001-1.png)

iDeCo掛金ごとの保育料

iDeCo掛金が20,000円の場合、年収次第で効果がある場合とない場合があることがわかります。

「iDeCo掛金ごとの節税額及び区市町村民税所得割」と「iDeCo掛金ごとの保育料」のデータを見てもらうと、仮に夫婦共に年収400万円の世帯(子供3歳未満が2人)でiDeCoを毎月60,000円(法改正後)とした場合、節税額は夫婦で216,000円、区市町村民税所得割の合計が213,480円から127,080円まで減少することから保育料は年間で154,800円減少となります。

このようにメリットがない世帯もあれば、メリットが絶大となる世帯もあるのです。

iDeCoによる保育料減少効果(例:埼玉県さいたま市の保育料)

| 年収 | iDeCo掛金 (月額) | 保育料軽減効果 (子供1人) | 保育料軽減効果 (子供2人) |

|---|---|---|---|

| 300万円 | 20,000円 | 年間84,000円 | 年間126,000円 |

| 400万円 | 20,000円 | 年間162,000円 | 年間243,000円 |

| 500万円 | 20,000円 | 年間132,000円 | 年間198,000円 |

| 600万円 | 20,000円 | 年間0円 | 年間0円 |

| 700万円 | 20,000円 | 年間0円 | 年間0円 |

| 800万円 | 20,000円 | 年間0円 | 年間0円 |

| 900万円 | 20,000円 | 年間0円 | 年間0円 |

| 1000万円 | 20,000円 | 年間0円 | 年間0円 |

埼玉県さいたま市の保育料テーブル

001-1.png)

iDeCo掛金ごとの保育料

iDeCo掛金が20,000円の場合、年収300万円~500万円では大きな効果があることがわかります。

iDeCoによる保育料減少効果(例:埼玉県さいたま市の保育料)

| 年収 | iDeCo掛金 (月額) | 保育料軽減効果 (子供1人) | 保育料軽減効果 (子供2人) |

|---|---|---|---|

| 300万円 | 20,000円 | 年間48,000円 | 年間72,000円 |

| 400万円 | 20,000円 | 年間26,400円 | 年間39,600円 |

| 500万円 | 20,000円 | 年間0円 | 年間0円 |

| 600万円 | 20,000円 | 年間0円 | 年間0円 |

| 700万円 | 20,000円 | 年間0円 | 年間0円 |

| 800万円 | 20,000円 | 年間0円 | 年間0円 |

| 900万円 | 20,000円 | 年間0円 | 年間0円 |

| 1000万円 | 20,000円 | 年間0円 | 年間0円 |

宮崎県宮崎市の保育料テーブル

001.png)

iDeCo掛金ごとの保育料

iDeCo掛金が20,000円の場合、年収300万円~400万円ではそれなりの効果があることがわかります。

解説

- 年収とiDeCo掛金の額、自治体が設定する保育料によって保育料の減少効果はまちまちである。効果がある場合は数十万円お得になる場合もある。

- 夫婦共働きの場合は、夫婦それぞれの市町村民税所得割を合計して保育料の減少効果の有無について確認した後にiDeCoの掛金は決定した方が良い。

- iDeCoの掛金は保育料が必要なタイミング等にあわせて変更することが効果的。

- 手元に残る生活費を考慮してiDeCoの掛金は決める。

iDeCoの掛金を上げ過ぎて生活費が足りなくならないように注意してください。

注意点

保育料軽減効果は人それぞれ

保育料軽減効果は、居住する自治体の保育料や年収、各種控除の有無などによって異なります。

iDeCoによる節税効果はiDeCo加入者全員が享受できますが、保育料の軽減効果については事前に十分なシミュレートをすることが重要です。

細かい計算が難しいようであれば、保育料がかかる期間のみiDeCoの掛金を最大限に上げ、保育料がかからなくなったらiDeCoの掛金を下げるという方法も1つの選択です。

iDeCo受取時の課税に注意

iDeCoは課税されないと勘違いされがちですが、正確には積立時の金額が全額所得控除(所得税と住民税の節税)になり、運用中の利益が非課税となります。

「やっぱり課税されないってことでは?」と感じる方がいるかもしれませんが、iDeCo受取時に積立額と運用益が全て課税対象となります。ただし、受け取り方によって退職所得控除や公的年金等控除などの有利な税制で受け取ることが可能です。

iDeCoの受取には3つの方法があり、特徴は以下のとおりです。

- 一括受取:

退職所得控除を適用できる場合があり。 - 分割受取:

公的年金等控除を適用可能。受取時の手数料に注意。 - 一括受取+分割受取:

退職所得控除と公的年金等控除を併用できる場合があり。

どの受取方法が一番お得かは個人によるのですが、公務員などの退職金が比較的多い職種の場合は一括受取の場合に大きく課税される可能性があるので注意が必要です。

iDeCoの取崩時期が近づいてきたら、事前に受取方法についてシミュレートし、計画的に取り崩しをすることが大切です。

iDeCoの制度は非常に複雑です。有効に活用するには十分な知識と事前のシミュレートが大切です。

保育料を軽減する目的でiDeCoを始める際の手順とポイント

自治体の保育料テーブルを確認する

自身が居住している自治体の保育料が定められたテーブルを確認しましょう。

自治体のホームページ等で公開している場合が多く、見つからない場合は自治体に直接問い合わせをしましょう。

シミュレーションを行う

iDeCoを活用した場合の市区町村民税所得割をシミュレートし、先に確認した自身が居住する自治体の保育料テーブルと照らし合わせて保育料がどの程度軽減されるかを確認してください。

こちらのサイトが簡単に計算をすることが可能であり、課税所得を算出した後に市区町村民税所得割税率(6%)をかけたものが市区町村民税所得割になります。

夫婦共働きであれば、夫婦双方の市区町村民税所得割を足した金額を保育料テーブルと照らし合わせて、保育料がどのように変化するかを確認してください。

ここで保育料を軽減する効果があるようでしたら次のステップに進みます。

金融機関を選ぶ、iDeCoを選ぶ

iDeCoを開始するのであれば、各種手数料や商品の品揃えを比較して、自分に合った金融機関を選びましょう。

当ブログでは手数料が最安クラスで取り扱う商品も多いネット証券でiDeCo口座を開設し、全世界株やS&P500に連動した投資信託に積立することを推奨しています。

間違っても銀行や対面式の証券会社で口座開設をしないようにしましょう!

まとめ

iDeCoは節税効果が確実に得られるうえ、保育料軽減の可能性も秘めています。

iDeCoには60歳まで取り崩すことができないというデメリットもありますが、確実に受けることができる節税効果と場合によって受けることができる保育料軽減効果があります。

iDeCoの掛金を大きく上げることで、一時的に可処分所得が減る可能性はありますが、トータルではかなり大きな家計の負担軽減効果を発揮することも可能なので、ぜひこの有用な制度を活用していきましょう。

コメント