警察官として働く皆さんは、日々の業務が忙しく、資産運用や節税、老後資金の準備について考えるような余裕はないかもしれません。この記事を読むことで老後の資金を準備しつつ、毎年節税する方法を知ることが可能です。

警察官が利用できる節税方法のうちで、代表的な節税手段の一つが、**iDeCo(個人型確定拠出年金)**です。警察官には利用できる節税方法の選択肢が少なく、iDeCoは非常に貴重な節税の手段となります。では、iDeCoの仕組みやメリット、デメリットなどについて詳しく解説し、警察官がiDeCoを活用するおすすめの理由についてお話します。

iDeCoとは?

iDeCo(イデコ)は、国が提供する個人型確定拠出年金制度で、自分で自身の将来の年金を積み立てる仕組みです。毎月の掛け金を自分で決め、そのお金を株式や投資信託、定期預金などに積み立てていきます。長年にわたってiDeCoとして積み立てた定期預金や運用した投資金額を老後の年金として活用することができる仕組みです。

警察官の場合、iDeCoは国民年金や厚生年金と並行して利用することが可能です。 iDeCoは、60歳まで引き出せないという特徴がありますが、節税効果が大きく、各種の優遇措置があることが魅力です。

iDeCoを利用した際のメリット

節税効果が大きい

iDeCoの最大のメリットは、毎年、大きな節税効果がある点です。 例えば、年収500万円の警察官(35歳)が毎月12,000円(年間14万4,000円)をiDeCoで積み立てた場合、その年に積み立てた金額(14万4,000円)が全額所得から控除されます。また、所得税だけではなく住民税や社会保険料も支払額が少なくなります。先ほどの例では積立期間を30年間とした場合、総額で約86万円もの節税が可能です。これは老後に向けた資産形成だけでなく、現役時代の家計への恩恵もあります。

運用益が非課税

通常、投資で得られた利益には日本国内で20.315%の税金がかかりますが、iDeCoでの運用益は非課税です。例えば、毎月12,000円の掛け金を年利3%の商品で30年間運用した場合、元本432万円が699万円に増加します。この増えた267万円に対しても本来はかかるはずだった税金が課税されないため、非常に効率よく資産を増やすことができます。

その他メリット

警察官の場合はあまり関係ありませんが、iDeCoは破産した際に差押え対象資産になりません。万が一の際にも老後資金は守られます。また、障害状態になって一定の条件を満たした場合や加入者が死亡した場合は60歳を待たずに引き出すことが可能です。

iDeCoを利用した際のデメリット

60歳まで引き出せない

iDeCoには、60歳まで掛け金を引き出すことができないという制約があります。 これは、老後資金を確実に積み上げるための制約なので、お金が必要になった場合にもiDeCoの運用資産はあてにできないリスクがあります。一部例外はありますが、老後資金の一部として計画的に積み立てていくのが基本となります。

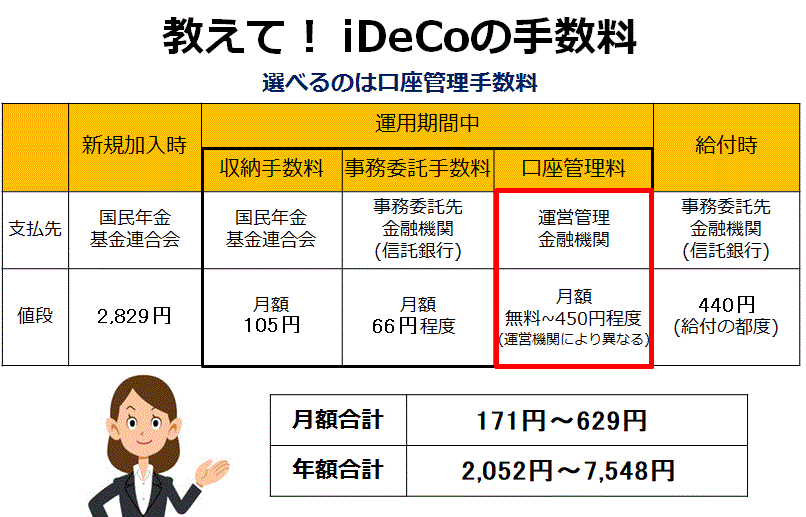

手数料がかかる

iDeCoには各種手数料が発生します。導入時、運用期間中、受取り時などにかかる手数料があり、特に運用期間中は毎月171円~450円程度の手数料が発生します。月々の手数料は利用する金融機関によってかなり差がありますので、慎重に選ぶ必要があります。

出典:ウエルスアドバイザー作成 ※図中の金額は全て税込

また、運用する商品によっても手数料が違います。例えば、国内株式型や定期預金のような商品は手数料が低い場合が多いですが、アクティブ型の投資信託は高くなる傾向があります。

警察官向けのiDeCo活用法

資産形成にインデックス投資を活用

iDeCoの掛け金をどのように運用するかは、非常に重要なポイントです。 特に長期運用を前提としているiDeCoでは、手数料が低く、リスクを分散できるインデックス投資が適しています。優良なインデックスファンドは株式市場全体に広く分散して投資するため、安定したリターンを期待できます。

警察官は、毎月の給与が比較的安定しているので、無理のない範囲で毎月定額でインデックスファンドを積み立てることが長期的な資産形成につながります。

iDeCoの活用例

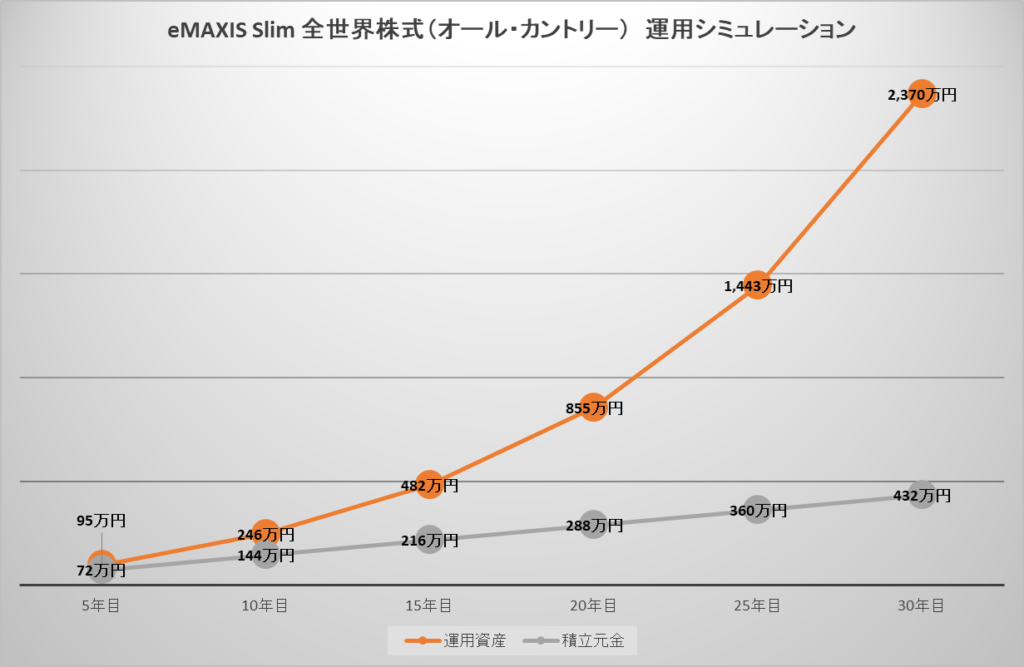

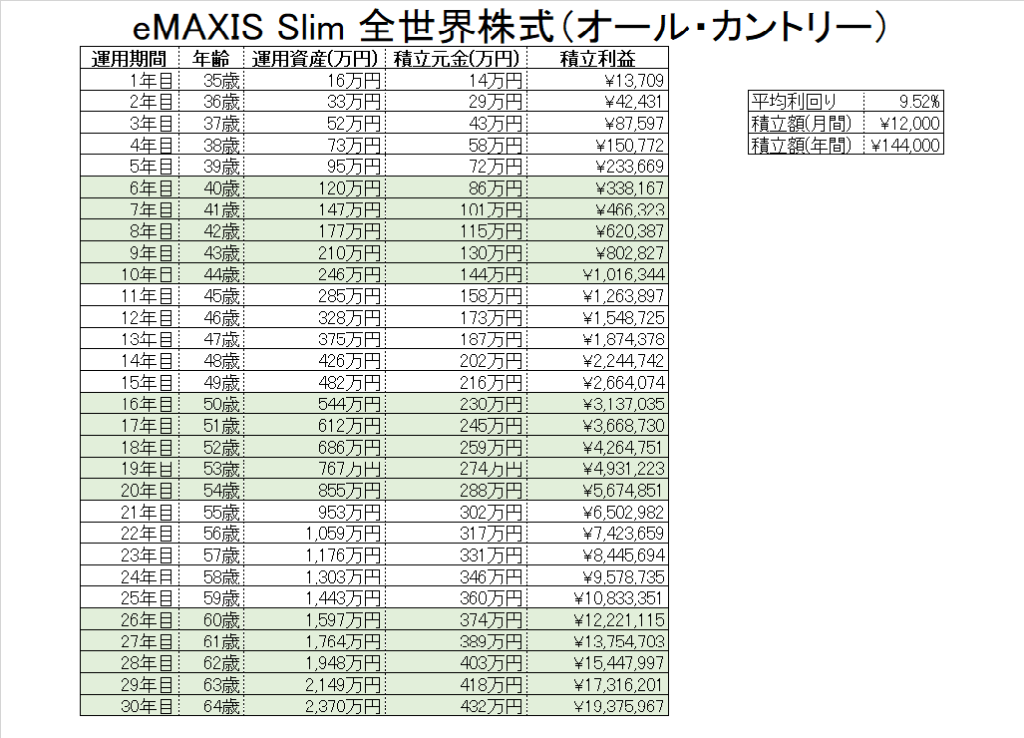

ここまでiDeCoの節税効果について注目してきましたが、実際に実際に投資商品を購入した場合についてシミュレーションしてみたいと思います。今回は口座管理料が0円の松井証券でiDeCo口座を開設し、数ある投資商品の中でも一番人気のeMAXIS Slim 全世界株式(オール・カントリー)に毎月上限額である12,000円を掛金として投資をした場合のシミュレーションです。

投資の利回りは変動しますが、このシミュレーションは過去の実際のデータを使用しています。

35歳からiDeCoで積立を初めて65歳定年間際まで運用を継続した場合、元金432万円に対して運用資産は2370万円まで増加しています。

これだけの金額を老後に準備することができれば、老後2000万円問題は気にしなくてもよさそうですね。退職時には退職金もありますので、この運用した金額で住宅ローンの残債を支払っても良いですし、運用しながら年金の足しに毎年取り崩すのも良いと思います。退職金+iDeCoの運用益があれば、退職の記念に夫婦で世界一周旅行をしても十分な余裕があり、老後の資金計画は万全ですね。

このシミュレーションを見ていただければ、iDeCoを始めることで毎年の節税メリットだけでなく、老後の資金のための非常に有用な方法であることを理解していただけると思います。

iDeCoの受け取り方の選択肢

iDeCoで積み立てた資産は、一時金として一括で考えるか、年金として定期的に考えるか、またはその併用を選ぶことができます。が、それぞれにメリット・デメリットがあります。

- 一時金:一度にまとまった資金を受け取ることができるため、老後の住宅ローンの返済や大きな出費(旅行代など)などに活用できますが、退職所得控除の限度額を超えると、課税される可能性があります。

- 年金: 毎月または年に数回に分けて年金のように受け取ることができます。運用商品であれば運用期間を長くとれて資産が長持ちする可能性が高くなるメリットがあります。ただし、年金として受け取る場合は公的年金等控除が適用されますが、金額によっては課税される場合があります。

- 併用: 一部を一時金、残りを年金として受け取ることで、両方のメリットを享受することができます。

iDeCoで老後資産をしっかり準備しよう

iDeCoは、節税効果が高く、長期的な資産形成に向いている制度です。 警察官のように、安定した収入が見込める職業の方は、無理のない範囲でiDeCoを活用し、毎年の節税効果を享受しつつ将来の老後資金を効率的に準備することができます。

60歳まで引き出せないというデメリットはありますが、その分計画的に老後資産を積み立てられることは大きなメリットです。また、運用益が非課税であるため、選ぶ商品次第では長期的に見て大きなリターンが期待できます。

まだiDeCoを始めていない方は、早めに口座を開設して、少額からでも資産運用をみてみましょう。

iDeCo口座開設はこちらから

iDeCoは、各金融機関で簡単に口座を開設することができます。初心者向けにサポートが充実している金融機関も多いため、気軽に始めてみてください。ぜひ優良な証券会社でiDeCo口座を開設し、iDeCoをはじめてみましょう!

質問等がありましたらコメントいただければわかる範囲でお答えします。読んでいただきありがとうございました。

コメント