この記事では、これまで触れてこなかった我が家の資産状況について、少し紹介したいと思います。我が家では日常的に使っている家計管理アプリを活用し、資産全体を管理しています。今回はそのアプリの使い方や、現時点(2024年10月21日)の金融資産の内訳について具体的に説明します。また、今後の資産運用方針や、投資によってどのように生活の余裕が生まれたかについても触れていきます。

投資や資産形成に興味がある方にはぜひ参考にしていただけると幸いです。

家計管理と資産管理に活用しているアプリ

まず、我が家では資産管理に「マネーフォワード」というアプリを使い、家計管理には「Zaim」というアプリを夫婦共同で利用しています。これらのアプリは、それぞれの目的に応じて使い分けています。

マネーフォワード

マネーフォワードは、口座やクレジットカードを自動で連携でき、すべての金融資産を一目で確認できる優れたアプリです。現金支払いは手入力が必要ですが、支払い状況や資産の変動がほぼリアルタイムで反映されるので、非常に便利です。株式や投資信託の残高もリアルタイムで更新されるため、全体的な資産状況の把握が簡単にできます。

Zaim

一方で、Zaimは我が家の家計簿管理専用として長年使用しています。Zaimは操作がシンプルで、夫婦での家計共同管理にも適しています。資産を増加させるためには自分自身の現状(支出の状況)を把握することが何より大切なので、このアプリを使い夫婦で毎月支出をチェックしています。見直すことで満足度の高い支出とそうでない支出が明らかになり家計の改善につながります。今後はマネーフォワード1本で家計管理をするかを検討中です。

「資産運用や保険の見直し、プロに相談して未来の安心を手に入れませんか?今なら無料FP相談でハーゲンダッツギフト券をプレゼント中!」

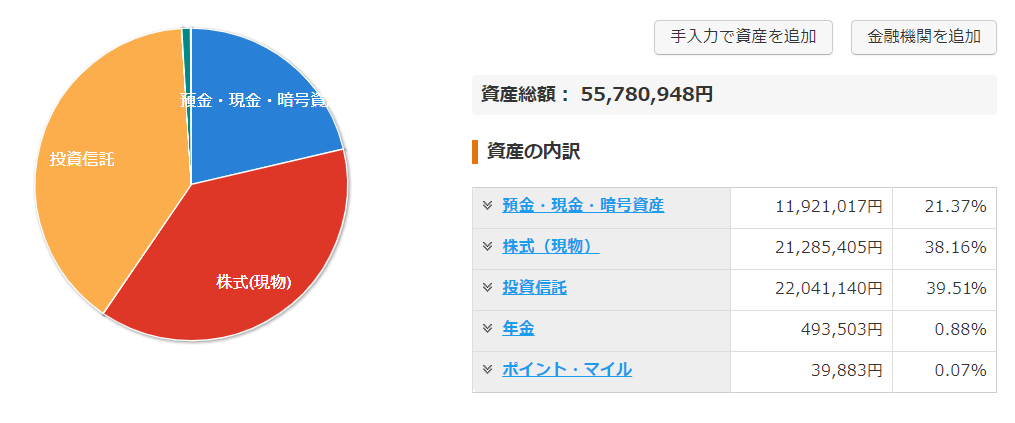

2024年10月現在の我が家の資産状況

今回の記事では、2024年10月21日現在の我が家の金融資産の内訳をグラフでご紹介します。我が家の資産は、大きく分けて現金、株式、投資信託、そして仮想通貨で構成されています。以下に、それぞれの比率と運用方針について詳しく説明します。

現金の比率

我が家は、現金の比率が比較的高めです。具体的には、夫婦それぞれの口座に100万円ずつの合計200万円を「生活防衛資金」としてキープしています。この資金は、万が一の時に備えるためのもので、急な支出やリスクヘッジのために常に手元に置いておくべき資金です。

また、それ以外の現金は投資の待機資金や生活費として保有しています。来年分の新NISA(少額投資非課税制度)用の資金としても使う予定ですが、市場の状況を見ながら特定口座で他の投資商品にも振り分けることを検討中です。

仮想通貨の比率

仮想通貨は、全体の約1%程度とかなり小さな割合です。これは、仮想通貨の価格変動が非常に激しいため、あまり大きなリスクを取りたくないからです。今後は仮想通貨を処分し、より安定した資産に移行することを考えています。

株式投資

我が家の株式投資の中心は高配当株です。私の妻は、日本の高配当株を中心に購入しており、私は米国の高配当ETFを購入しています。米国市場の方が高配当ETFの選択肢が多く、長期的に安定した配当収入を得ることが可能です。今後は楽天証券の楽天SCHD(米国の高配当ETFを投資信託にしたもの)に投資することを検討しています。所有銘柄を十分に分散された銘柄数本に絞ることでリスクの分散と管理コストを下げることを目的にしています。

投資信託

投資信託は、妻がオール・カントリー(オルカン)、私がS&P500を中心とした商品を購入しています。オルカンは世界中の株式に分散投資できる商品で、リスク分散を図りながら長期的な成長を期待できます。一方、S&P500は米国の大型企業500銘柄に投資するもので、比較的安定しつつそれでいて高いリターンが期待できる商品です。今後も運用銘柄が変わる予定はなく、長期的な視点で運用を続けていく予定です。

r>gの実感と今後のリスク

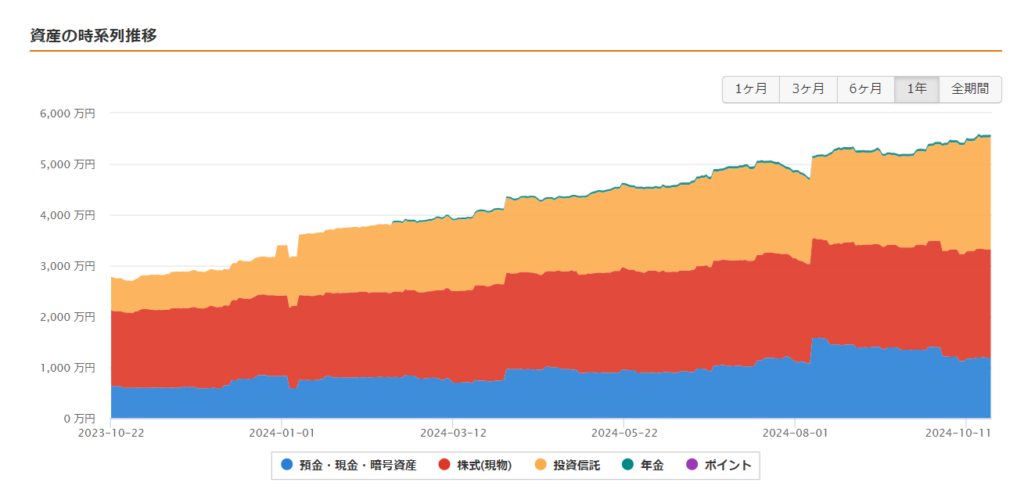

最近、資産が増えてくるにつれて「r(資産収入)>g(給与収入)」(資産収入リターンが経済成長を上回る)という現象を強く感じるようになりました。株式投資をしているとよく聞く言葉なのですが、ある程度の額の資産運用を続けていると、目に見えて資産が増えていくことから実感することになります。運用資産額が増えるほど、その運用リターンも大きくなるため、資産の増加ペースが加速します。

もちろん、今は運用成績が良い時期ですが、今後リセッション(景気後退)や株価の暴落が起こる可能性もあります。実際、資産額が大きく目減りする時期もあるでしょう。しかし、私たちは日常生活で資産収入にほとんど頼っていないので、そういった暴落の際にも耐えることができると思います。むしろ、妻と一緒に高配当株が安くなることを喜び、「暴落時の買い増し」を楽しむことになると思います。

家族の将来と資産運用の余裕

私たちの資産運用は、今後の子供の教育費や老後の生活費を十分に賄える状況にあります。特に、私たちの一番上の子が大学に入るまでにはまだ15年以上の時間があります。もし、現在の制度が維持されれば、大学の学費が無償化される可能性もあり、これによりさらに余裕を持った運用ができるでしょう。

今後の資産運用については、引き続きリスク分散を図りつつ、資産を増やしていく計画です。時間をかけて資産を少しずつ増やすことが、家族にとっての安心感と心の余裕を生み出します。この余裕があるからこそ、無理のない範囲で資産運用を楽しみつつ、家族と過ごす時間を大切にできるのです。

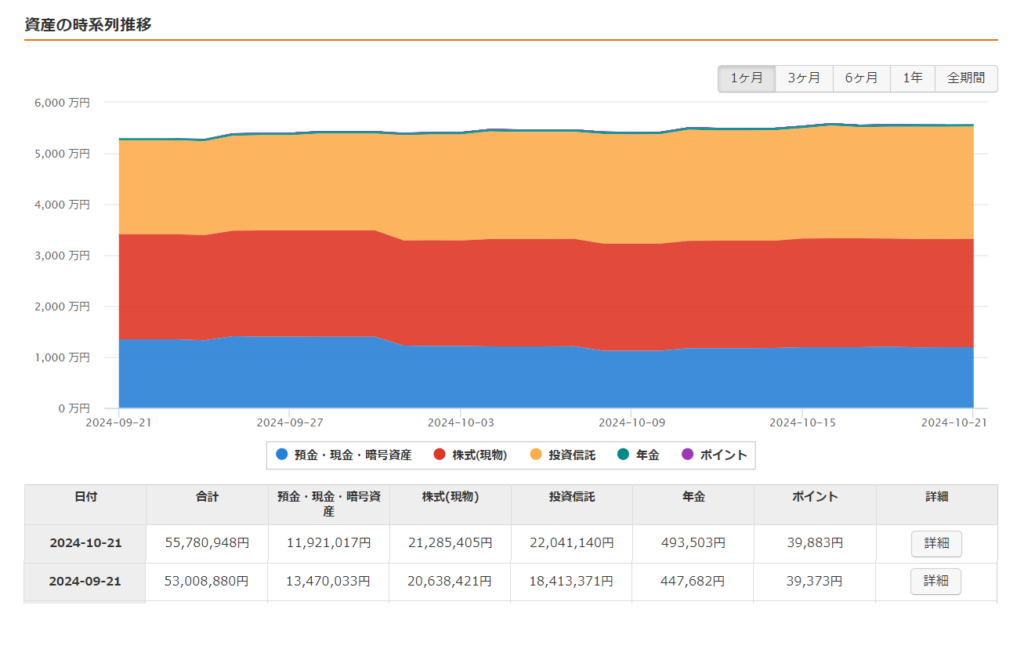

2024年9月21日から10月21日までの資産増加

具体的な数字として、2024年9月21日から10月21日の1か月間で、我が家の資産は約270万円増加しました。我が家は特別高収入というわけではないので、この資産の増加は投資した資産の評価額が上昇した結果によるものです。これは、積極的に投資を行っている成果と言えるでしょう。

資産が増えていくと、時間にも心にも余裕が生まれ、やりたいことに挑戦できるようになります。私たちは、投資を通じて生活の自由を手に入れつつあり、皆さんにもぜひ同じように積極的な資産運用をお勧めします。

証券口座開設のススメ

もし、まだ証券口座をお持ちでない方は、今すぐに証券口座を開設してみてはいかがでしょうか?少額からでも始められ、資産運用の第一歩を踏み出すことで、将来的に大きな自由を手に入れるチャンスが広がります。運用資産は増減しますので、くれぐれも投資は自身のリスク許容度の範囲内で行うようにしてください。

私たちはこれからも、皆さんが経済的自由を手に入れるためのヒントをお伝えしていきます。この記事が、少しでも資産運用に対する興味を高めるきっかけとなれば嬉しいです。

コメント