保険は日常生活のリスクに備える重要なものですが、無駄な保険に加入していることで、余計なコストを払っている可能性もあります。本当に必要な保険を見直し、効果的に資産形成を進める方法について、詳しく見ていきましょう。

家計支出に占める保険料は収入が多い人ほど大きくなりがちです。何に備えるかを明確にして賢く保険に加入しましょう。

- 保険の見直しに興味がある人。

- 今まで何となく保険に加入してきた人。

- 家計の見直しを考えている人。

保険の見直しの重要性

多くの日本人は、生命保険、医療保険、がん保険、学資保険、個人年金保険など、さまざまな種類の保険に加入しています。しかし、これらすべてが本当に必要かどうかは疑問です。

例えば、生命保険は「自分が亡くなったとき、家族が生活に困らないようにする」という目的で加入するものですが、補償額が過剰で、無駄な保険料を支払っているケースも少なくありません。

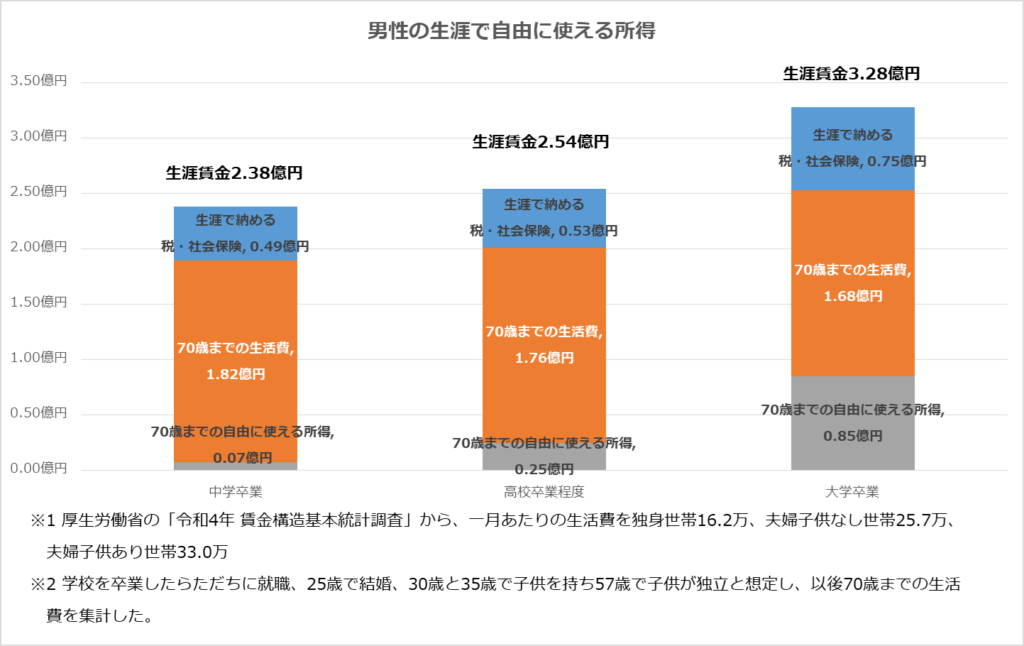

「公益社団法人生命保険文化センター/2021(令和3)年度 生命保険に関する全国実態調査」によると、生命保険加入者全体の平均年間保険料は約37.1万円、月額にすると約3.1万円です。これを20歳から60歳まで保険をかけ続けた場合、生涯で支払う保険料は約1,500万円にもなります。

「令和4年 賃金構造基本統計調査」を基にすると、大卒サラリーマンの生涯賃金は約3.28億円と言われています。その中から税金と社会保険料で約7,500万円、そこから更に1,500万円を保険料として支払うことになるのです。

もちろん、これはすべての人に当てはまるわけではありませんが、平均的な行動を取ると、この金額に近くなる可能性があります。

これらのことを考えると、本当に必要な保険を選び、その補償額をしっかり把握することが重要です。まず、保険に加入する目的を明確にし、無駄な部分を削ることで、節約や資産形成につなげましょう。

各種保険の見直しポイント

この項目では各種保険を見直すポイントについて解説していきます。

生命保険の見直し方

生命保険に加入する目的は、残された家族の生活費や子供の学費などを補填することです。子供がまだ小さい場合、成人するまでの学費や生活費を計算し、それを補うための生命保険に加入するのが一般的です。

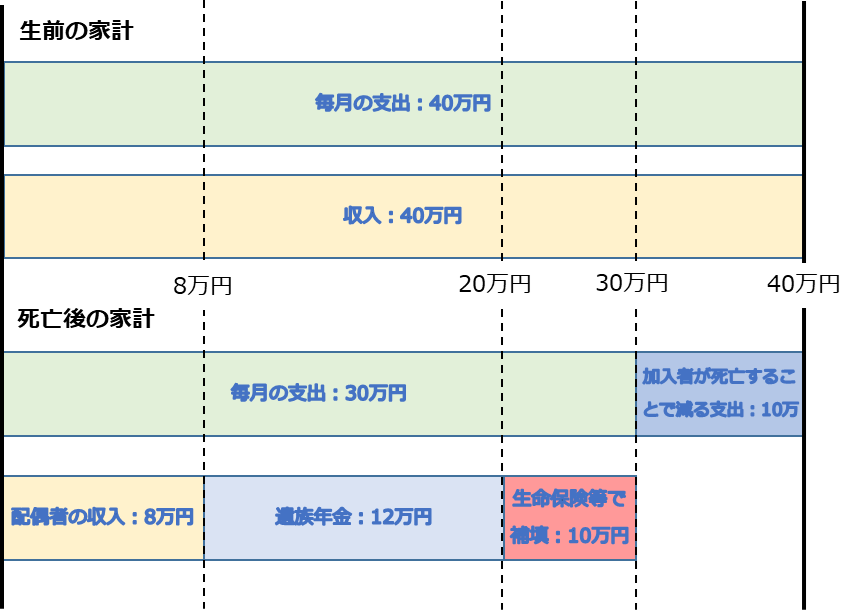

しかし、遺族年金や配偶者の収入、持ち家であれば団体信用生命保険(団信)により住宅ローンの返済が免除されることなども考慮に入れれば、必要な補償額は意外と少ないかもしれません。

こちらの図のように生前の支出に比べて保険加入者が亡くなった場合は、毎月の支出が少なくなる場合が多いです。例えば、

- 持ち家の場合、団信による住宅ローン返済免除(住宅ローン返済額0円)

- 保険加入者の生活費(食費や交通費、お小遣い等)

等が支出から消えることから、必然的に毎月の支出は低下します。

収入面では、配偶者が働き始めることで新たな収入ができることもありますし、遺族年金や残された貯蓄等も勘案すると実際に必要になる生命保険の額は考えているよりかなり少なくなる可能性があります。

最近では夫婦共働きが多いことから、場合によっては夫婦どちらかが亡くなっても経済的に困窮しない場合もありえるでしょう。ただし、子供が小さい場合、残された夫若しくは妻が十全に働けなくなり、時短勤務等で収入が減少する可能性もあるため、その点も考慮して保険で備えることが大切です。

まずは、自身が亡くなった際に不足する生活費や将来にわたる必要金額を見極めることで、無駄な保険料の支払いを抑えつつ、家族を経済的に守ることができるのです。

学資保険は本当に必要か?

学資保険は、子どもの教育費を準備するための手段として広く利用されています。しかし、その利回りや保証等を考えると、本当に最適な選択と言えるのでしょうか?

例えば、払戻し率が104.62%のような場合、年利回りは約0.3%には過ぎません。

これは「定期預金よりは少し良い」程度であり、長期間の資金拘束リスクを考えるとメリットとは言い難く、保険機能も脆弱なため学資保険はオススメできません。

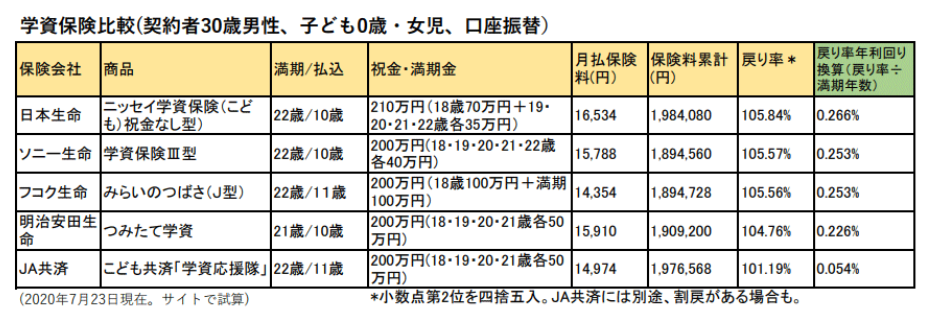

少し古いデータにはなるのですが、こちらの表では各生命保険会社の学資保険を比較したもので、どの保険会社の商品もお得とは言い難い商品ばかりです。

あえて言うのであれば、資金拘束リスクを逆手に取って強制的に学費を貯めることができるので、お金をあるだけ使ってしまう人には向いているのかもしれません。

学資保険の主な特徴は、契約者が死亡した場合に掛金が免除されるという保険機能です。ただし、その補償額は本来支払うはずだった掛金に過ぎません。

返戻率(支払った掛金に対して戻ってくる金額の割合)は110%を超えることはありませんし、単に支払った分がほとんどそのまま返ってくるシステムです。支払期間も10年から15年と長く、資金が拘束されるリスクを考慮すると、大きなメリットがあるとは言い難いです。

「現金で保管しておくよりは良い」と考える方もいるでしょうが、返戻率が100%程度では、インフレによって資産の実質価値が目減りする可能性もあります。

学資保険より投資信託による長期運用が有用

学資保険も、保険会社が集めた掛金を株式や債券で運用して利益を出しています。この仕組みを考えると、自分自身で優良なインデックスファンドに投資したほうが、効率的でメリットが大きい選択肢と言えるでしょう。

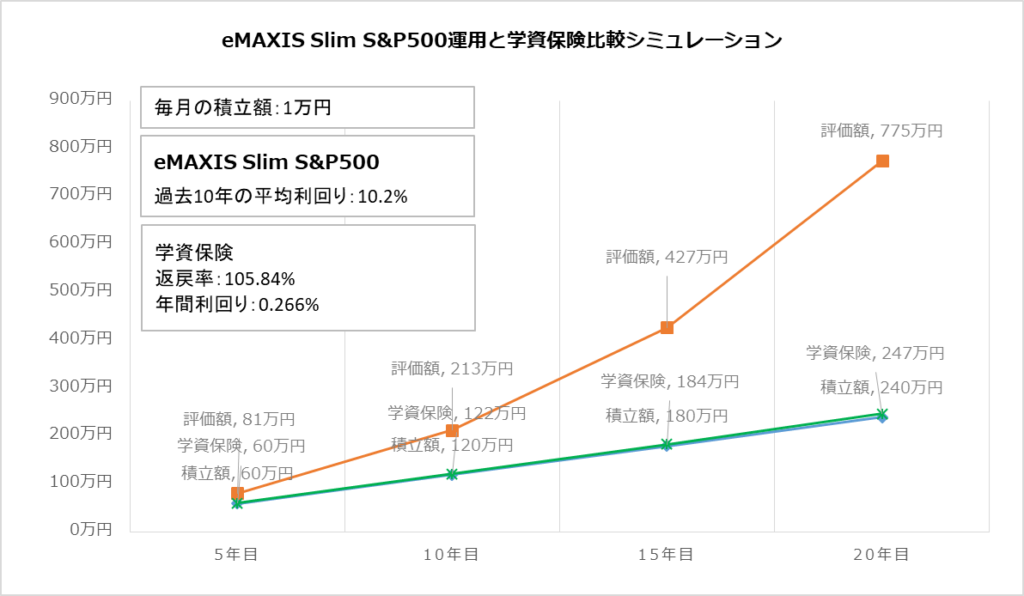

このグラフはアメリカのS&P500種株価指数に連動する投資信託と日本生命のニッセイ学資保険(こども祝金なし型)に毎月1万円を積み立てた場合のシミュレート結果です。投資信託は過去10年の実績を基にシミュレーションしています。

このグラフは今後のリターンを保証するものではありませんが、為替リスクや価格変動リスクを加味しても長期投資によるリターンの安定化もり、優良なインデックスファンドへの投資が有用であると言えるでしょう。

1988年から2016年までのS&P500指数のデータによると、15年以上の長期投資を行った場合、年間平均リターンがマイナスになることは一度もありませんでした。 このことから投資をする場合は、優良なインデックスファンドへの15年以上の長期投資が推奨されています。

このような事情から、学費の支払いが15年以上先である場合、学資保険よりも、投資信託やインデックスファンド(例えばS&P500や全世界株式ファンド)に投資するほうが、長期的な運用によってリスクを抑えつつ、より高いリターンが期待できる可能性があります。

外貨建て終身保険や利率変動型終身保険などで子供の学費備えるように勧めてくるFPがいるかもしれませんが、当ブログでは、子供の学費を手数料が高い保険で備えることをオススメしません。

個人年金保険よりもiDeCoを活用

個人年金保険も将来のためにお金を積み立てる方法ですが、保険会社に支払う手数料が高いため、効率的な資産運用の方法とは言い難いです。

代わりに、iDeCo(個人型確定拠出年金)などの投資商品を活用することが推奨されます。iDeCoは、国が推奨している年金制度で、掛金が全額所得控除の対象となるなど税制優遇があります。

また、iDeCoを利用することで、保険会社に高い手数料を支払うことなく、自分で運用先を選んで積立を行うことができます。インデックスファンドに長期投資をすることで、効率的に将来の老後資金を準備することができ、手数料負担も少なくて済むため、長い目で見れば大きな差が出てきます。

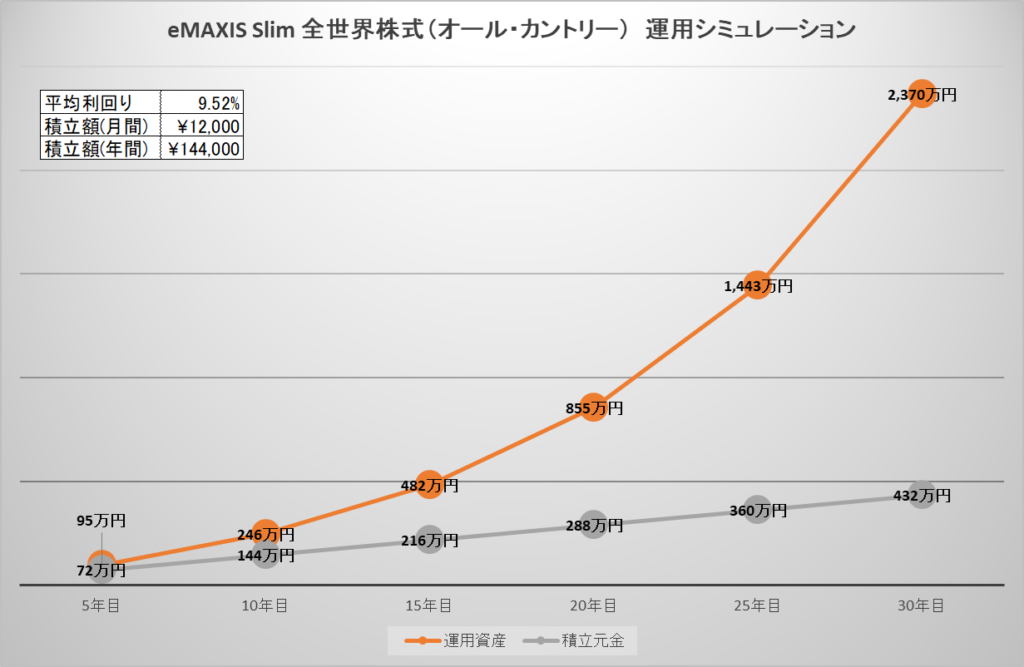

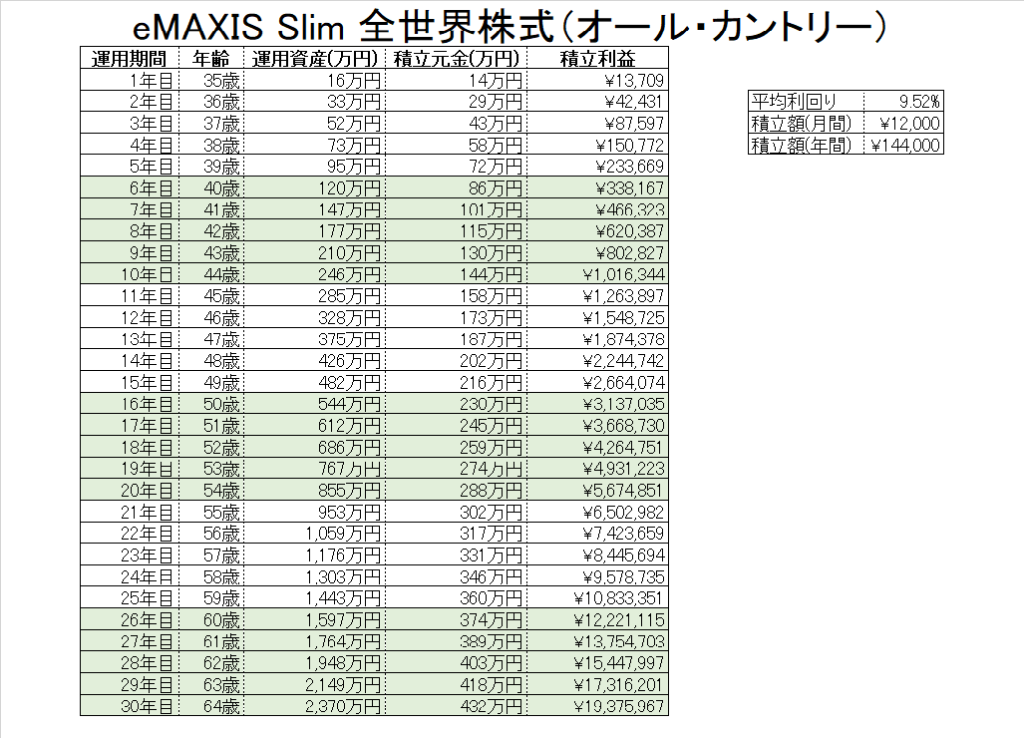

こちらは、eMAXIS Slim 全世界株(オール・カントリー)という投資信託に毎月12,000円づつiDeCoで積立をした場合のシミュレート結果です。利回りは過去の実績を基にしていますが、将来的なリターンを保証するものではありません。

35歳から65歳までiDeCoで毎月12,000円を積立るだけで老後2000万円問題は解決してしまいそうです。このシミュレート結果には節税効果を加味していませんが、この結果とは別に累計で約86万円の節税効果もあります。

現時点で、節税効果と運用の期待利回り(S&P500やオルカン)がiDeCoを超える民間保険は存在しません。資金の拘束リスクや受取時の選択の難しさはありますが、老後資金を準備することだけを考えるとiDeCo一択になるかと思います。

iDeCoには死亡時の給付や高度障害の給付等の機能もあり、税金滞納等を除いた差押え不可の財産でもあります。

貯蓄型保険の問題点

貯蓄型保険は、保険料の一部が貯蓄として積み立てられる仕組みですが、実際には高額な手数料が発生しているケースが多く、貯蓄としてはまったく効率的ではありません。さらに、保険会社がどのくらいの手数料を取っているかが明確に開示されていないこともあり、不透明な部分が多いです。

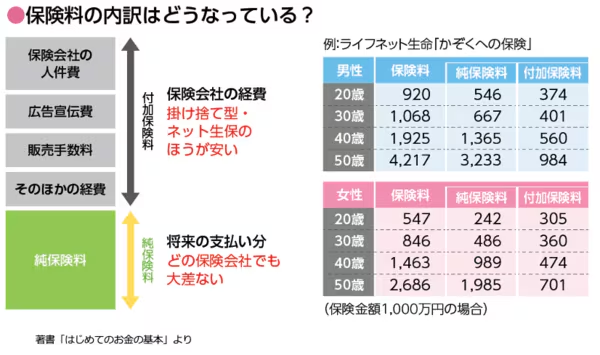

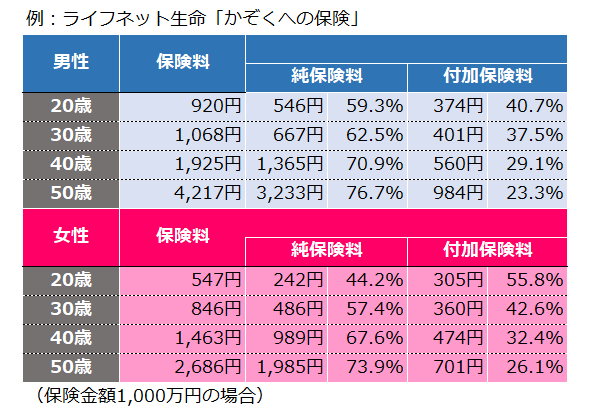

この表はライフネット生命の「かぞくへの保険」の純保険料と付加保険料を示したものです。純保険料は保険の支払いに充てるための純粋な保険料であり、付加保険料は広告宣伝費や手数料などです。この保険はいわゆる掛け捨ての生命保険であり、手数料は貯蓄型保険等に比べて低い傾向にありますが、それでも20%~55%は手数料等で持っていかれていることがわかります。

貯蓄型保険の中では特に、銀行が販売する貯蓄目的の外貨建て一時払い保険の手数料率は高い傾向にあります。金融庁の2016年8月の報告書によると、外貨建て一時払い保険の手数料率は平均で6.8%であったとされています。これは、大手ネット証券での投資信託の購入時手数料が無料であることを考えると非常に高いです。

貯蓄型保険は販売手数料が高さから、保険の販売窓口や無料FP相談などで積極的に販売されることが多く、「老後のための備え」、「貯金より利回りが良い」等の甘い言葉で勧誘されがちです。

手数料が高いということは、その高い手数料を支払われた保険料から賄われることになり、保険会社は目減りした元金を長期で運用することで取り戻すのです。

こういった事情があることから短期で解約するとペナルティーとして、大きく元金が目減りし、契約者は泣く泣く契約を続けざる得ない状況に陥るのです。

このような貯蓄型保険よりも、自分でインデックスファンドに投資する方が透明性が高く、手数料も低いのでおすすめです。金融商品の選択肢が多くなっている現在、無駄な手数料を払わずに、しっかりと自分で資産運用を行うことが賢明です。

手数料がブラックボックス化している以上は優秀な商品かどうか判断が難しいです。少なくとも、貯金のために手数料を払うことは辞めましょう。

医療保険の実際の必要性

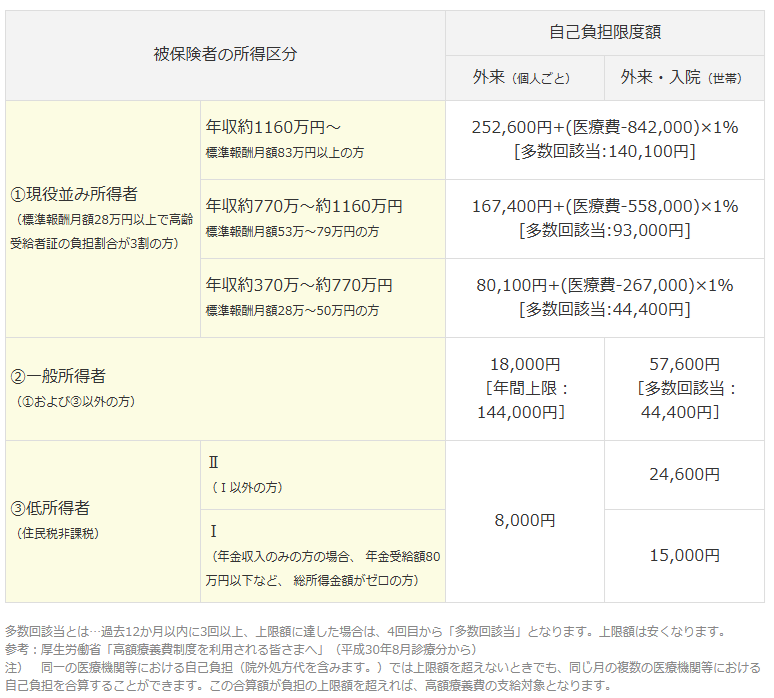

医療保険は、病気やケガをした際に入院費や治療費を補償するものですが、日本には「高額療養費制度」という非常に優れた制度があります。この制度によって、どれだけ高額な治療費が発生しても、所得に応じて上限額が設定されており、多額の医療費を自己負担する必要はありません。

高額療養費制度とは

高額療養費制度は、公的医療保険が適用される医療費の自己負担額が高額になった場合に、超えた分を公的医療保険から支給する制度です。

自己負担限度額

高額療養費制度は、1ヶ月間に医療機関や薬局で支払った医療費の自己負担額が自己負担限度額を超えた場合に適用されます。自己負担限度額は年齢と所得によって異なります。

高額療養費制度の1ヶ月あたりの限度額計算方法(70歳未満)

高額療養費制度の1ヶ月あたりの限度額計算方法(70歳以上75歳未満)

例えば、年収約370万〜770万円の69歳の人が、100万円の医療費を発生した場合:

自己負担割合は3割(30万円)

自己負担限度額:80,100円 + (100万円 – 267,000円)× 1% = 87,430円

超過分の高額療養費:30万円 – 87,430円 = 212,570円が支給されます。

多数回該当した場合

過去12か月以内に3回以上自己負担限度額に達した場合、4回目から自己負担限度額がさらに引き下げられます。例えば、70歳未満の区分ウの場合、多数回該当時は44,400円になります。

世帯合算

同一月に同一世帯で複数の医療機関を受診した場合、各自の自己負担額を合算して自己負担限度額を超えた金額が支給されます。例えば、70〜74歳の世帯員が入院と外来でそれぞれ自己負担した場合、世帯単位で合算して計算されます。

対象医療費

高額療養費制度の対象となる医療費は、公的医療保険が適用されるものに限られます。入院や手術、外来診療、歯科治療、薬剤費などが対象です。差額ベッド代、食事代、自費診療などは対象外です。

申請方法

高額療養費の申請は、通常、対象となった月の翌々月の下旬に支給申請書兼申立書が送られます。必要事項を記入し、同封の返信用封筒にて郵送するか、市役所などで提出します。

必要書類

申請書に必要な添付書類には、療養を受けた人の領収書、所得証明書(低所得者など)、マイナンバーを利用した情報照会の同意書などが含まれます。

申請期限

高額療養費の申請権利は、診療月の翌月1日から2年で時効となります。申請が遅れると時効により申請ができなくなります。

特別な適用

70歳以上の方や低所得者に対しては、特別な適用があります。例えば、低所得者は「国民健康保険限度額適用認定証」を提示することで、受診時のお支払い金額が1ヶ月あたりの自己負担限度額までとなります。

また、支払った医療費に対して所得税を減免できる医療費控除も制度としてあります。

医療費控除とは

医療費控除は、1年間に支払った医療費が一定額を超えた場合に適用される所得控除の一種です。対象となる医療費は、健康保険、国民健康保険、後期高齢者医療制度などで支払われたもの、および病院への通院交通費などが含まれます。

計算方法

医療費控除額の計算は以下の式に基づきます。

- 医療費控除額 = 実際に支払った医療費の合計額 – 保険金などで補填された金額 – 10万円(または所得金額の5%のいずれか低い金額)

例えば、総所得金額が200万円以上で、医療費として1年間に50万円を支払い、35万円の保険金を受け取っていた場合、医療費控除額は50万円 – 35万円 – 10万円 = 5万円となります

所得金額による区分

所得金額が200万円未満の場合:

- 医療費控除額 = 実際に支払った医療費の合計額 – 保険金などで補填された金額 – 所得金額の5%

例えば、総所得が180万円で、医療費として1年間に15万円を支払っていた場合、医療費控除額は15万円 – (180万円 × 5%) = 6万円となります。

上限額

医療費控除の金額には上限があり、200万円が上限です

申請方法

医療費控除を受けるためには、確定申告書と「医療費控除の明細書」を税務署に提出する必要があります。健康保険組合から発行される「医療費のお知らせ」がある場合、これを使用して明細書の記入を簡略化することができます。

必要書類

申請には、医療費通知や領収書、保険金を受け取った証明書などが必要です。病院への通院交通費などの他の費用も控除対象となるため、これらの領収書も収集する必要があります。

申請期限

確定申告書と医療費控除の明細書は、通常2月16日から3月15日の間に税務署に提出する必要があります。電子申告(e-Tax)も可能です

医療費控除は高額療養費制度に比べて大きな負担軽減にはなりませんが、両制度を併用することができます。支払った医療費が一定を超えたら、確定申告することで支払った医療費の一部を所得税の軽減という形で還付してもらえるので、忘れずに確定申告をするようにしましょう。

このような優秀な社会保障制度があるため、仮に病気になっても医療費はある程度の上限があり、過度に備える必要はないのです。

医療保険で補償を受けなくても、貯金や保険外の資産で十分に対応できるケースが多いのです。

まだ預貯金が少なく、病気やケガで働けなくなった際に不足する生活費等のために医療保険を検討することはあるかと思いますが、医療保険が本当に必要かどうかをシミュレーションし、加入するかどうかを慎重に判断することが大切です。

まずは預貯金で対応できるようしっかり資産作りをしていきましょう。

70歳未満であれば窓口負担は3割です。その上で月額の医療費には上限があるので、過度に保険で備える必要はないのです。

がん保険のリスクと現実

テレビCMなどで「2人に1人はがんになる」といったフレーズで不安を煽られることがありますが、がんにかかる年齢層は圧倒的に高齢者が多いのが実情です。現役世代におけるがん発症率はそれほど高くありません。したがって、がん保険が本当に必要かどうかは、冷静に見極める必要があります。

がんの現状

一昔前は「がんに罹ると人生が終わる」と言われるほどの病気でした。日々医療技術が進化してきている現代ではがんの現状はどのようになっているのでしょうか。

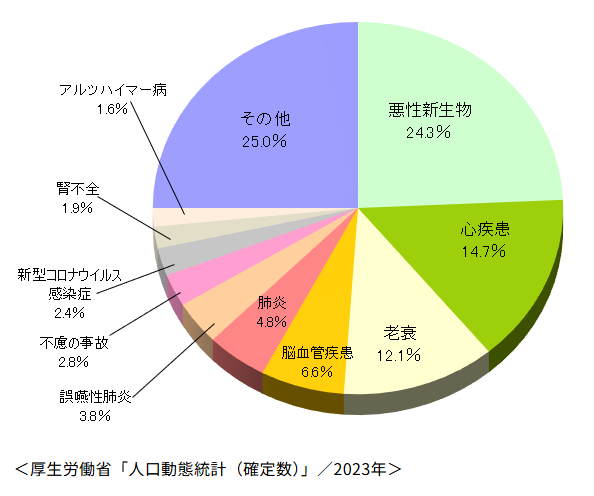

死因別年間死亡数の割合

こちらのグラフは死因別年間死亡数の割合であり、がんは全死因の内で1/4を占めており、未だに危険な病気であることが見てとれます。

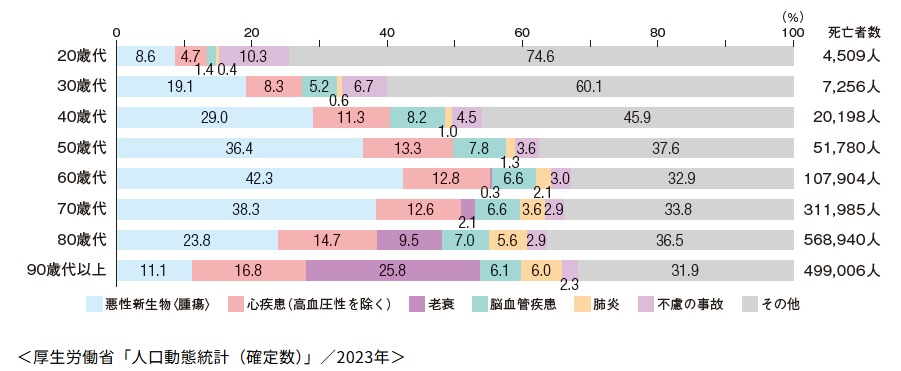

年代別にみた主な死因の状況

こちらは年代別に見た主な死因の状況をまとめたものであり、40代~60代では死因の30%~40%を占めていることがわかります。ただし、若年層では死亡者数が少ないことからがんに罹る人が多いというわけでないことも注意が必要です。

がんは、全死因の1/4を占め、40代~60代での死因ではがんが30%~40%を占めるという事実を見ると、もし自身ががんになった時のことを考えて備えが必要がと感じます。

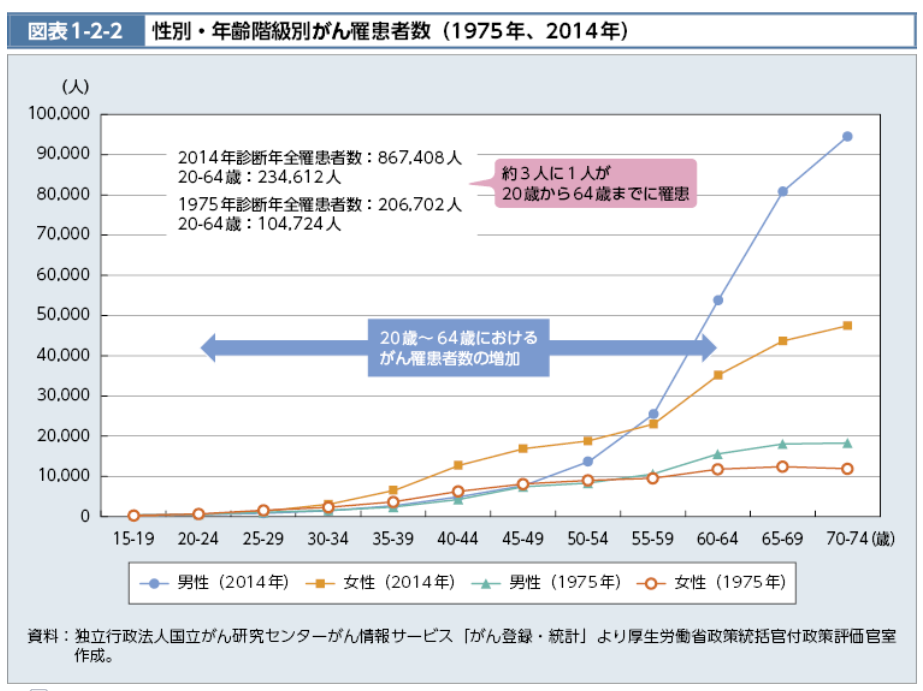

がんになる確率

こちらは性別・年齢階級別がん罹患者数に関するグラフです。ガンと診断された人の内約3人に1人が20歳から64歳までに罹患しているとのことですが、逆にガンに罹患するのは60%以上が65歳以上であることが言えます。

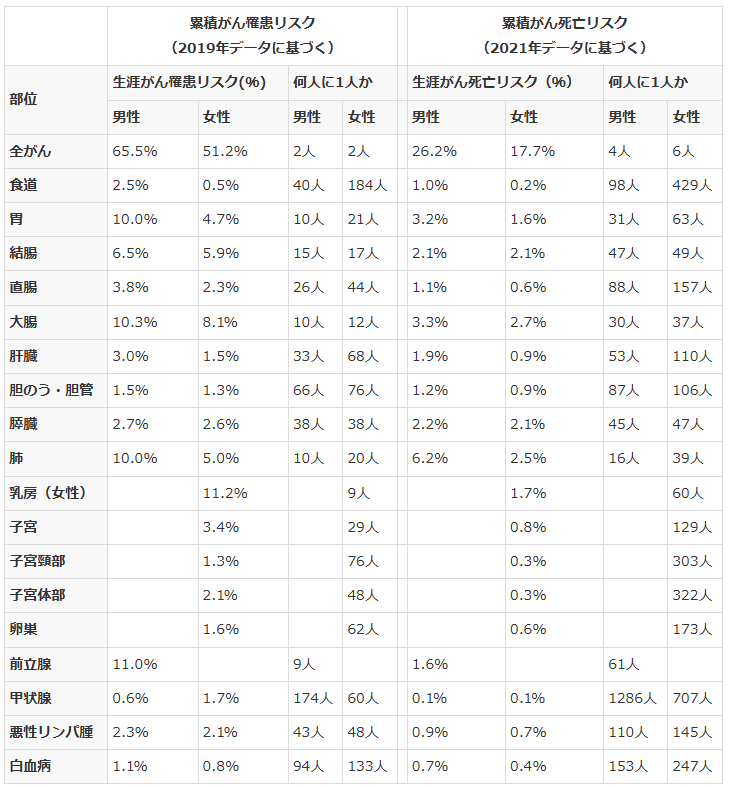

性別・種類別のがんになる確率

このデータは国立がん研究センターがん情報サービス「がん統計」(全国がん登録)よりニッセンライフが作成したものであり、このデータを基にすると男性が生涯でがんになる確率は65.5%、女性が51.2%であり、「2人に1人ががんになる」ということは真実であることがわかります。

ただ、この事実だけではがん保険に加入してがんになるリスクに備えなければならないのかというとそうでもありません。

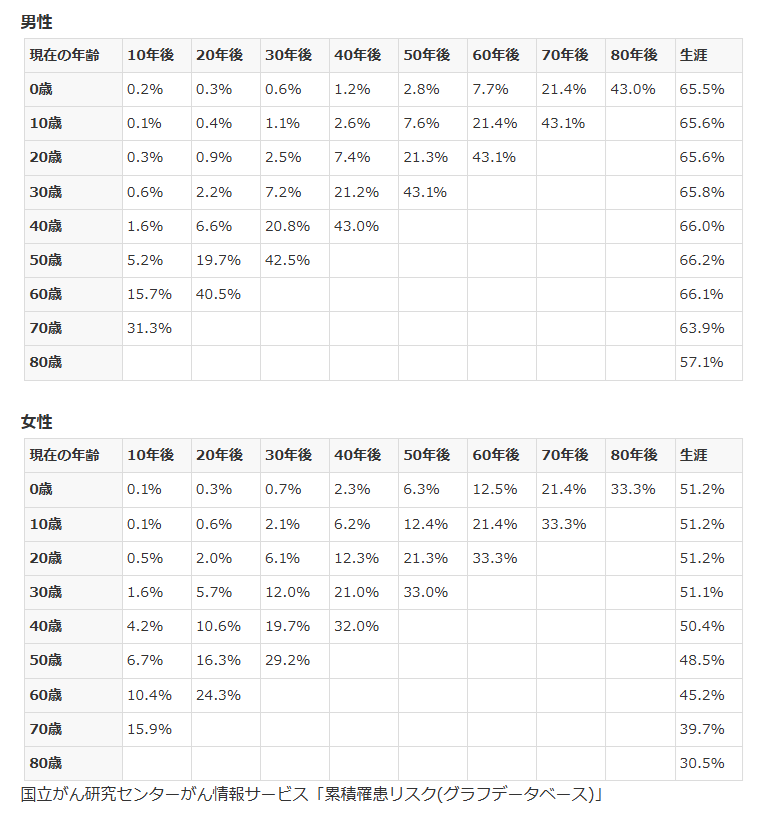

年齢階級別累積罹患リスク 2019年*1

こちからは男女年代ごとの生涯でがんになる確率と年代ごとのがんになる確率をまとめたものです。

この表を見ると年齢の上昇に伴いがんになる確率が上がっていくことがわかります。また、20代~50代の働き盛り世代でのがんになる確率が6%前後であることも見てとれます。

働き盛りの20代~50代でがんになる確率が約6%という数字は高いのか低いのか評価しづらいところです。

がん治療に必要な金額

ここではがんの治療にどのくらいお金がかかるのかを見ていきます。

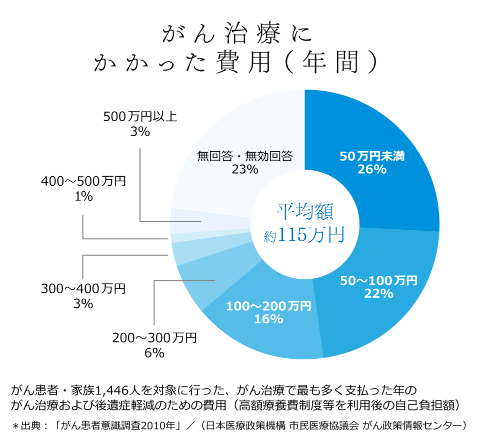

こちらはがんの治療に罹った金額をまとめたグラフになるのですが、平均で約115万円の治療費が必要であったとのことでした。約半数の人が100万円以内で収まっているものの、500万円を超える治療費が必要だった人もいるようです。

しかし、がん治療費についても、高額療養費制度を活用すれば、治療費が大きな負担になることはほとんどありません。

さらに、がん治療で話題になる先進医療に関しても、保険適用外である=国がその効果を完全に認めていない治療法です。多額の治療費がかかる場合でも、がん保険で補う必要があるかどうかは慎重に検討すべきです。

当ブログではがん保険で備えるわけではなく、預貯金と投資で資産を作り備えることを推奨しています。がん保険に過度に依存するのではなく、自分の年齢や健康状態などを踏まえて、本当に必要な保険を選ぶことが大切です。

がん治療に関しておススメの書籍があります。興味のある方は読んでみてください。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/428fff48.2b50f6b8.428fff49.23f0006e/?me_id=1213310&item_id=19963889&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6891%2F9784478106891.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/428fffe0.51527463.428fffe1.70e9fd03/?me_id=1278256&item_id=19093677&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5332%2F2000008345332.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

保険の支出は大きい

日本では、生命保険料だけでも一世帯あたり年間平均37.1万円を支払っているというデータがあります。さらに、医療保険やその他の保険も加えると、家計に占める保険料の割合はかなりのものです。

もちろん、これが本当に必要な支出であれば問題ありません。しかし、明確な理由もなく保険に加入し続けるのは非常にもったいないことです。

例えば、私の以前の職場にいた若い独身の後輩は、家族に経済的支援が必要な人がいないにもかかわらず、多額の生命保険に加入していました。おそらく保険の担当者から「加入しておけば安心ですよ」と勧められたのだと思いますが、保険はその目的をしっかり考えたうえで加入すべきです。

無駄な保険に加入し続けると、毎月の支出が増えるだけでなく、将来の資産形成にも悪影響を与えかねません。保険を見直して必要最小限の補償に絞ることで、毎月の保険料を節約できます。そして、その節約分を投資や貯蓄に回すことで、より効率的に資産を増やしていくことができるのです。

保険は相互扶助であり、とても優秀な制度です。ただし、よく考えて利用しないと無駄な出費になる可能性もあります。

まとめ

保険は必要ですが、基本的には発生確率が低く、被害額が大きい事態に備えるものです。どの保険が自分にとって本当に必要なのか、またどのくらいの補償額が適切なのかを、今一度見直してみてはいかがでしょうか。

今後、火災保険や自動車保険など、身近な保険についても取り上げる予定です。この記事が皆さんの資産形成に少しでも役立つことを願っています。

コメント