今、話題の米国高配当ETFを投資信託にした商品です。高い増配率が魅力の商品で投資の柱となりうるのかをチェックしていきたいと思います。

- 楽天SCHDに興味がある人

- 米国の高配当ETFに興味がある人

- 安定した配当収入が欲しい人

楽天SCHDとは?

「楽天SCHD」は、米国の優良高配当株式に投資することで、安定した配当と高い増配率により中長期的なキャッシュフローの成長を目指す投資信託です。 正式名称は「楽天・高評価株式・米国ファンド(年4回)」運営会社は楽天で、信託報酬は年0.192%(税込)となっております。この投資信託のベースとなるのは、米国で人気の「シュワブ米国株式ETF(SCHD)」で、高い配当利回りと増配率が特徴です。

基本情報とパフォーマンス指標

楽天SCHDの主なパフォーマンス指標は以下の通りです:

- 信託報酬:年0.192%

- 構成銘柄:100

- 予想配当(分配)利回り:3.4%(2024年9月時点)

- 5年平均増配率:12.0%

- 10年平均増配率:11.1%

- 年平均リターン(過去10年):11.5%(SCHDの実績ベース)

これらの数字から、楽天SCHDは高いパフォーマンスを誇る投資信託であることがわかります。 特に、増配率が高いため、インカムを重視する投資家にとっては非常に魅力的です。

セクター分散とその特徴

楽天SCHDの魅力の一つは、セクター分散によるリスクヘッジです。 複数のセクターに分散投資を行っており、特定の業界や市場に依存しないバランスの取れたポートフォリオを形成しています。構成比は以下のとおりです。

- 金融サービス:18.08%

- ヘルスケア:16.24%

- 生活必需品:14.68%

- 資本財/産業:11.86%

- エネルギー:11.45%

テクノロジーセクターの割合は約10.2%と他のETFと比較して低く、景気変動に強い「ヘルスケア」や「生活必需品」といったセクターが含まれています。高配当銘柄は景気敏感株に銘柄が集中しがちですが、この商品は一部のセクターに投資額が集中していないため、不景気時にも安定したパフォーマンスを発揮できると思われます。

楽天SCHDと他の投資商品との比較

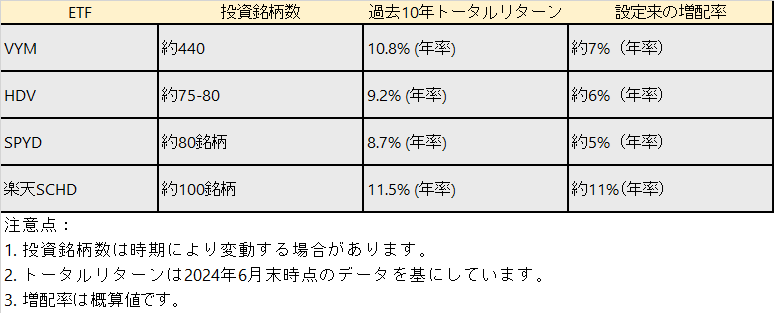

楽天SCHDは、主に米国の高評価株式ETFである「シュワブ米国株式ETF(SCHD)」に投資しており、安定した企業100銘柄への分散投資をしています。高配の当投資商品を検討している人は、比較対象として米国の高配当ETFとしてVYM、HDV、SPYDなども検討しているかと思いますが、配当利回り、銘柄の分散、トータルリターンを比較してみました。

この表を見る限りでは楽天SCHDは非常にバランスが取れた投資商品であると考えられます。楽天SCHDは参考データが少ないものの現時点での増配率の高さは魅力的であり、インカムゲインを重視する投資家にはうってつけの選択肢となると考えられます。

楽天SCHDのメリット

楽天SCHDへ投資するメリットは以下の通りです。

1. 高い増配率

5年平均で12.0%、10年平均で11.1%と、非常に高い増配率を誇ります。これにより、長期的に見て配当が増加することが期待できます。

2.低い管理コスト

2024年10月現在では「シュワブ米国株式ETF(SCHD)」に直接投資することはできません。個別に米国株式を購入することは可能かと思いますが、リバランス等の手間を考えると、楽天SCHDを購入するだけで米国市場の高配当株100銘柄に分散投資できることは非常に魅力的です。個別株を購入することに比べて投資先を分散できるので、減配リスクや値下がりリスクを抑えることが可能です。

3. 安定した配当収入

元本を取り崩すわけではなく分配金が年4回支払われるため、FIRE後の生活や老後資金の柱としても活用可能です。 元本が減らないということは資産が減りづらいということなので、資産収入のみで生活を送る人間としては精神衛生上とてもありがたい収入となります。

楽天SCHDのデメリット

楽天SCHDにもいくつかのデメリットがあります。

1. 信託報酬がやや高い

信託報酬は年0.192%(税込)と、他のETFや利益投資と比べてやや高いです。優良なインデックスファンドに比べると高く感じますが、高すぎるといった感じはありません。

2. 為替リスク

米国株式市場に投資するため、為替変動のリスクがあります。為替の変動リスクを考慮しながら運用することが求められます。

3. 二重課税問題

米国株式の配当には米国内で約10%課税されます。特定口座で運用した際にはそこから更に20.315%を日本国内で課税されます。特定口座で運用した場合はファンド内で外国税額控除の調整をしてくれるので確定申告は不要です。NISA口座で運用した際は日本国内での20.315%の課税はされないものの外国税額控除を受けることはできません。

NISA口座では国内で課税されないものの、外国税額控除を受けることができません。この点がNISA口座で購入するには損をした気分になるところですね。

資金に余裕があるのであれば特定口座で運用したいところです。

どのような人が楽天SCHDへの投資に向いているのか

楽天SCHDに向いている投資家

楽天SCHDは以下のような投資家に向いています:

- インカム重視の投資家:安定した配当収入を得たい人。

- 長期投資を考えている人:長期的に資産を増やす目的の人。

- 米国株式市場への投資を検討している人:米国市場に簡単に投資したい人。

- 分散投資を求める投資家:投資先を分散してリスクを抑えたい人。

楽天SCHDに向いていない投資家

一方、以下のような投資家には楽天SCHDは向いていません:

- 短期的なリターンを求める投資家:短期的な価格上昇等の利益を期待している人。

- 為替リスクを避けたい投資家:為替の影響を避けたい人。

- 米国株式に興味がない投資家:日本株や他の市場にのみ投資したい人。

インデックス投資では4%ルールで取り崩す際、資産が減ることで心理的負担があるようです。その点、配当であれば資産が減るわけではないので心理的負担が少ないので、リタイヤ後の生活費としてであれば、楽天SCHDが最適なのかもしれません。

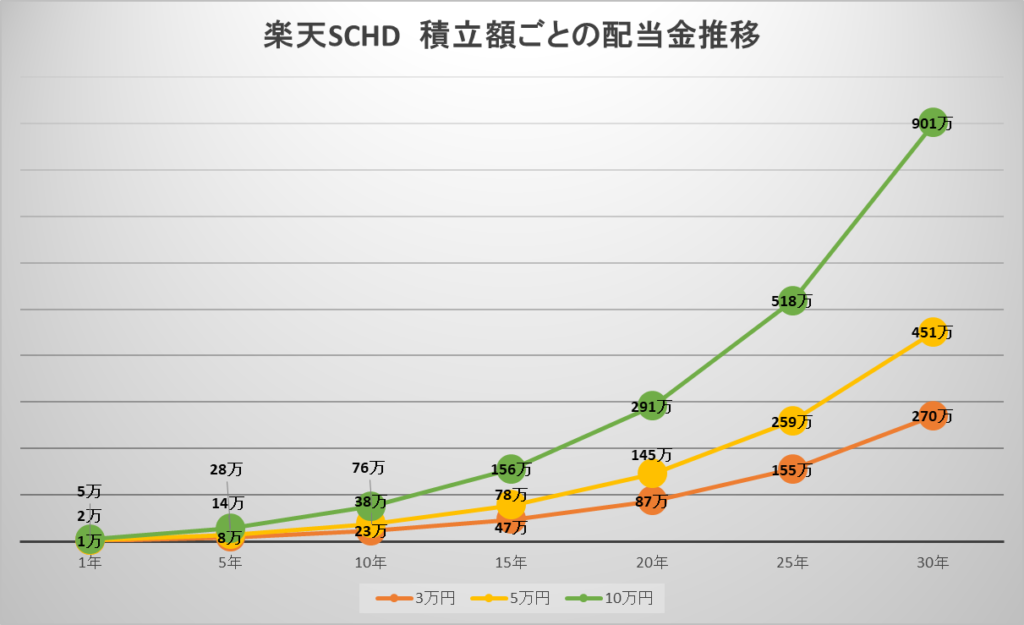

シミュレーション1:毎月積み立てた場合

楽天SCHDに毎月3万円、5万円、10万円を積み立てた場合、それぞれの年間配当額がどのように増加していくかをシミュレーションしてみました。

- 毎月3万円積み立ての場合:

- 10年後の年間配当:約23万円(総積立額:360万)

- 20年後の年間配当:約87万円(総積立額:720万)

- 30年後の年間配当:約270万円(総積立額:1080万)

- 毎月5万円積み立ての場合:

- 10年後の年間配当:約38万円(総積立額:600万)

- 20年後の年間配当:約145万円(総積立額:1200万)

- 30年後の年間配当:約451万円(総積立額:1800万)

- 毎月10万円積み立ての場合:

- 10年間後の年間配当:約76万円(総積立額:1200万)

- 20年後の年間配当:約291万円(総積立額:2400万)

- 30年後の年間配当:約901万円(総積立額:3600万)

このシミュレーションどおり行くとは限りませんが、楽天SCHDに長期投資を行うことで、高い増配率から、FIRE後や老後の生活を支える収入の柱になりうる可能性があります。

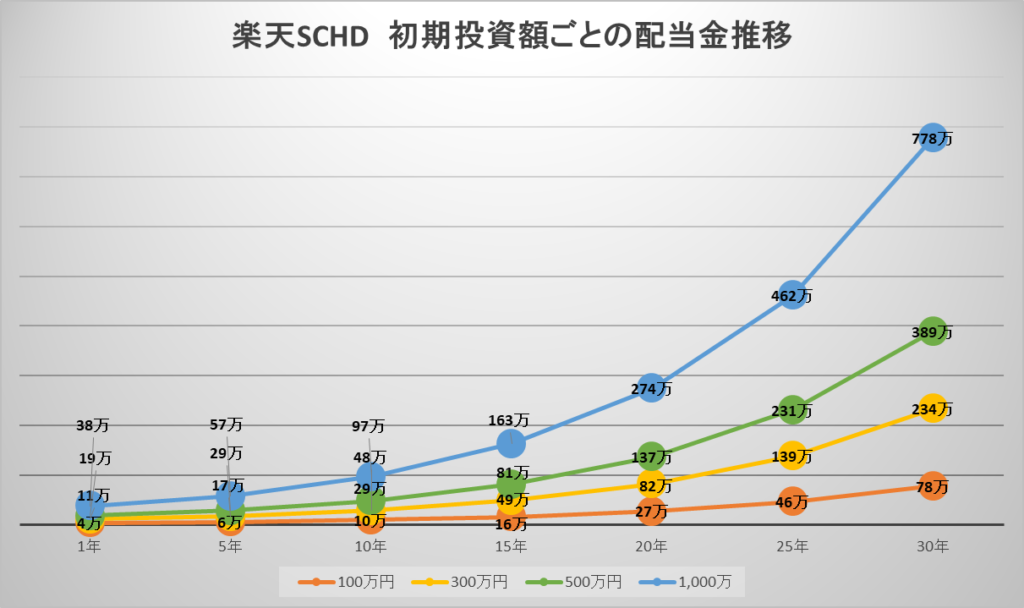

シミュレーション2:初期投資のみの場合

私自身はある程度の金額を初期に一括投資することを検討しています。初期に一括投資した場合は配当金にも増配による複利の力が働くので積立に対して少ない投資額で大きな配当を得ることができます。それぞれの年間配当額がどのように増加していくかをシミュレーションしてみました。

- 初期投資額100万円の場合:

- 10年後の年間配当:約10万円(投資額:100万)

- 20年後の年間配当:約27万円(投資額:100万)

- 30年後の年間配当:約78万円(投資額:100万)

- 初期投資額300万円の場合:

- 10年後の年間配当:約29万円(投資額:300万)

- 20年後の年間配当:約82万円(投資額:300万)

- 30年後の年間配当:約234万円(投資額:300万)

- 初期投資額500万円の場合:

- 10年間後の年間配当:約48万円(投資額:500万)

- 20年後の年間配当:約137万円(投資額:500万)

- 30年後の年間配当:約389万円(投資額:500万)

- 初期投資額1000万円の場合:

- 10年間後の年間配当:約97万円(投資額:1000万)

- 20年後の年間配当:約274万円(投資額:1000万)

- 30年後の年間配当:約778万円(投資額:1000万)

こちらもあくまでシミュレーションですので、グラフのとおりになるとは限りませんが、楽天SCHDに初期一括投資をすることで配当金をもらいつつ老後の収入源を育てることが可能だと思われます。

例えば、30歳前後の人が楽天SCHDに500万円を一括投資をすることで毎年支払われる配当金は自身のために使いつつ、老後の資金も準備するといった戦略もありなのではないかと思います。

まとめ

楽天SCHDは、安定した配当と中長期的な配当の成長を目指す投資家にとって魅力的な選択肢です。なにより高い増配率、分散されたセクター構成により景気悪化時の減配リスクを減らすことが強みです。ただし、やや高めの運用コストや為替リスク、二重課税といった点も考慮する必要があります。

長期的に安定したインカムゲインを育てたい人や、資産取り崩し時の心理的負担を軽減したい人にはお勧めの投資商品です。ただし、投資は自身のリスク許容度を考えて自己責任でお願いします。

コメント