私たちが日々の仕事を通じて得る収入、その一生涯にわたる総額について、考えたことはありますか?「自分の生涯年収はどのくらいだろう?」という問いに、具体的な数字で答えられる人は少ないかもしれません。

実際に計算してみると、その数字は意外と少ないことに気づくでしょう。そして、さらに驚くべきことは、その収入の大部分が税金や社会保険料、そして生活費に消えていくという現実です。

この記事では生涯賃金の現状とその中で自由に使用可能な金額について解説していきます。

生涯賃金をベースに資産計画を考えると、無駄を省いて高効率な資産形成が可能になります。

- 生涯賃金について興味がある人

- 長期的な資産計画に興味がある人

- 資産計画に最高効率を求める人

日本人の生涯賃金

まず、私たちの生涯賃金がどのくらいになるのかについて解説していきます。

生涯賃金の推移と学歴による差

まず、近年の生涯賃金の推移から見ていきましょう。

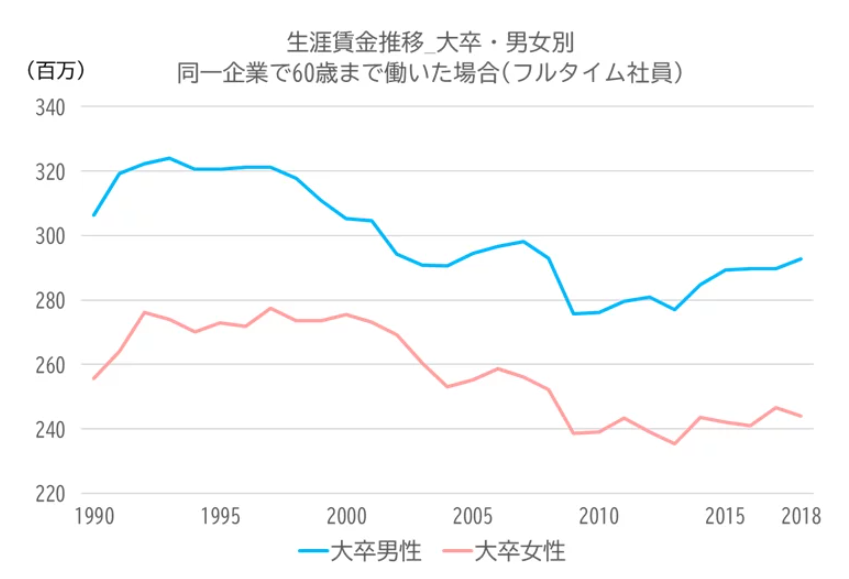

このデータは大卒の男女別で年代ごとの生涯賃金の推移をグラフ化したものです。30年前から緩やかに下降傾向であり、近年で若干の上昇が見られます。

また、男女間の生涯賃金に差が見られ、この原因は女性が結婚・出産等でキャリアを中断することが多いことに起因するものと考えられます。

生涯賃金の推移は平均年収のデータと相関があるようですので、今後、平均年収が増加するようであれば、同様に上昇する可能性があります。

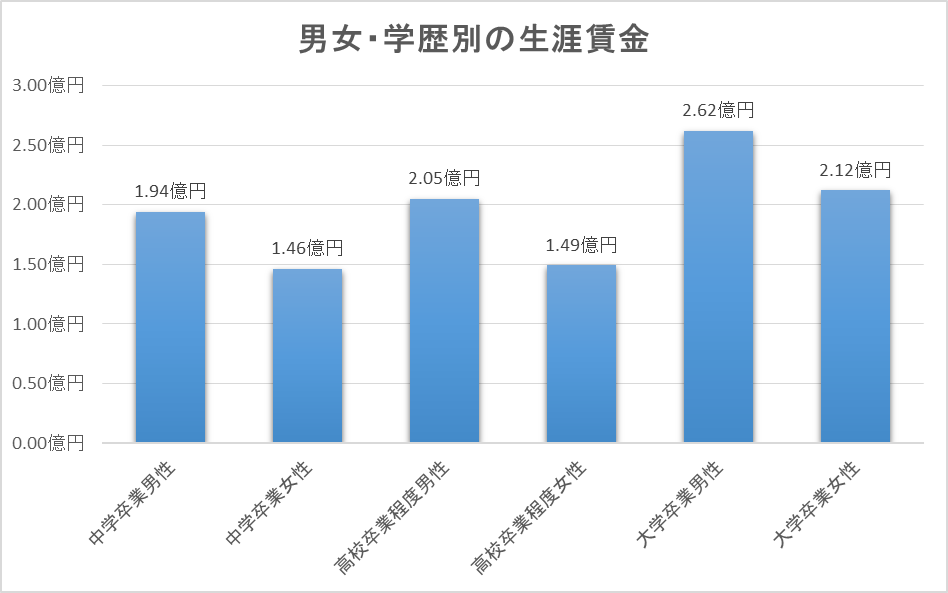

このデータは学歴と性別ごとに生涯賃金を示したものです。

中卒より高卒、高卒より大卒の生涯賃金が多いことがわかり、特に高卒と大卒との差は大きいことから、大学教育に対する投資が有用であることがわかります。

学費

- 国立大学(4年間):

- 入学金: 約28万円

- 授業料: 約54万円/年 × 4年 = 約216万円

- 合計: 約244万円

- 私立大学(4年間):

- 入学金: 約25万円

- 授業料: 約90万円/年 × 4年 = 約360万円

- 合計: 約385万円

※これらは平均的な金額です、大学や学部によって異なります。

生活費(一人暮らしの場合)

全国大学生活協同組合連合会の2023年の調査によると、大学生一人暮らしの生活費の月平均は全国平均で12.8万円です。1ヶ月の生活費の内訳(全国平均):

- 住居費: 54,130円

- 食費: 25,880円

- 交通費: 4,330円

- 教養娯楽費: 12,840円

- 書籍費: 1,500円

- 留学費: 1,260円

- 日常費: 7,330円

- 電話・通信: 3,190円

- その他: 2,290円

- 貯金・繰越: 14,740円

4年間の生活費(金額): 12.8万円/月 × 12ヶ月 × 4年 = 約614.4万円

高校卒業程度男性と大学卒業男性の生涯賃金を比較した場合、5700万円の差があり、女性の場合は6300万円もの差があります。

これは大学の学費に関するデータですが、国立大学の4年間の学費・生活費で約858.4万円、私立で999.4万円ですので、生涯賃金が6000万程度変わってくるのであれば、投資としてリターンは悪くない数字かと思います。

複利の力を説明する「ジャックとジルのエピソード」のように、高校卒業後18歳から働いて、投資した場合は大学に進学した場合と生涯リターンが逆転する可能性があります。

生涯賃金の内訳

次に生涯賃金の内訳について見ていきましょう。

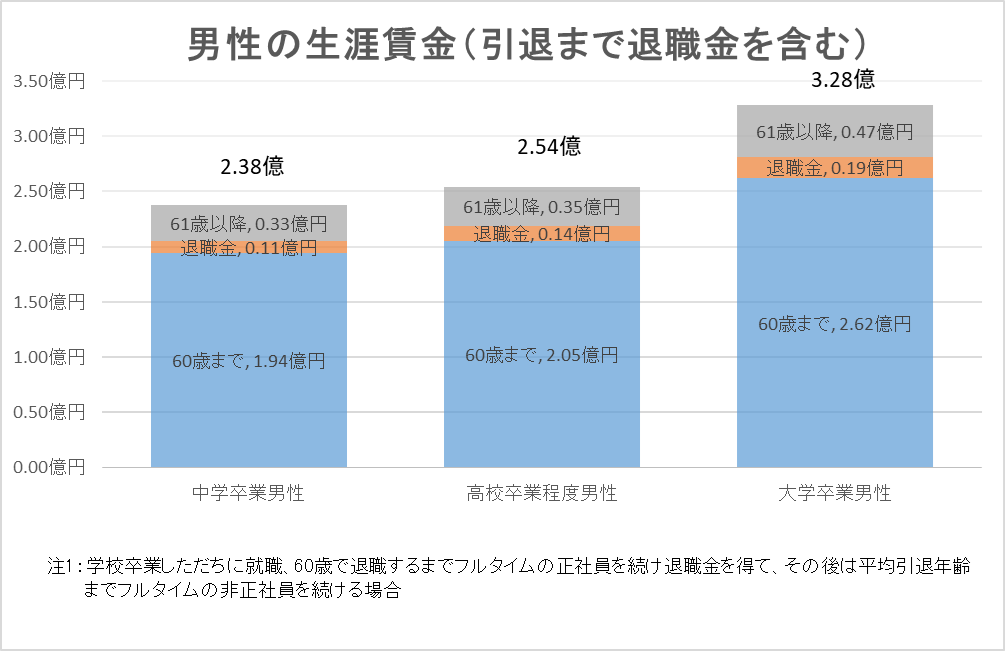

こちらは男性の学歴別生涯賃金の内訳に関するグラフです。これを見ると生涯賃金の内の20%強は退職金と退職後の労働所得が占めていることがわかります。

近年では60歳で定年退職して老後はゆっくり過ごすようなライフプランではなく、

- 定年退職の年齢も65歳に向けて段階的に上がっていること

- 政府が高齢者世代の51.6%を労働者として労働力を確保することを目標としていること

などから、今後は生涯賃金における61歳以降の占める割合は大きくなると思われます。

社会保険料・税金・生活費が占める割合と実際に使えるお金

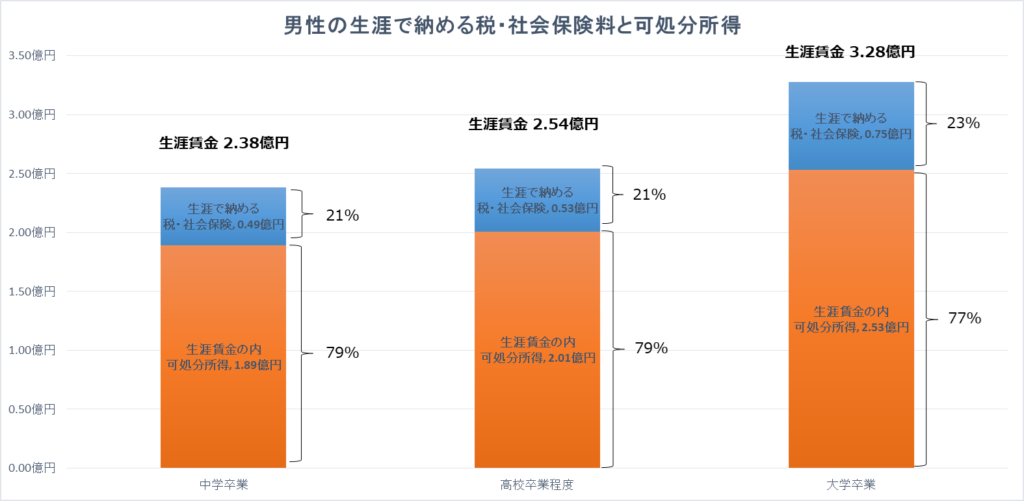

生涯賃金の内いくらを税金や社会保険料として納めることになるのかを見ていきましょう。

また、現代では自給自足の生活をしているのでなければ、生きていくために生活費が必要不可欠です。税金や社会保険料、生活費を支払った後にどれだけのお金が残るのかを見ていきます。

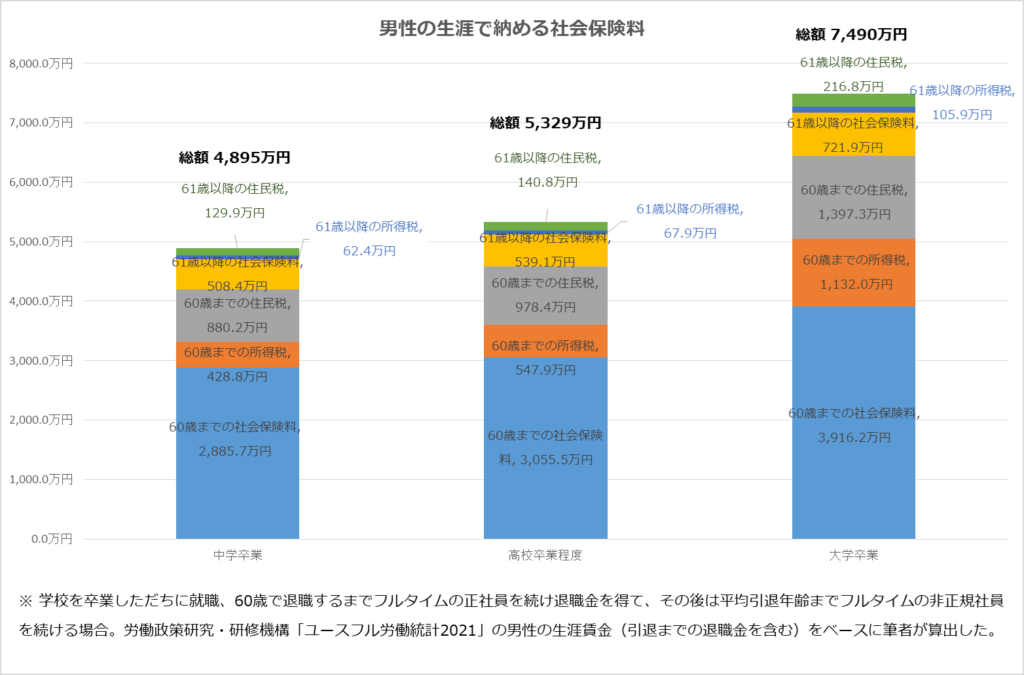

生涯で支払う税・社会保険料

労働政策研究・研修機構「ユースフル労働統計」の男性の生涯賃金(引退までの退職金を含む)をベースに生涯で納める所得税・住民税・社会保険料についてシミュレートしました。

このデータは受給する年金に対する課税は含まれていません。それでも生涯で約5000万円~約7500万円程度の税金と社会保険料を納めているのです。

生涯賃金における税金や社会保険料は、全体の21%にもなり、生涯賃金の多い大学卒業の男性であれば23%もの割合を税金と社会保険料として納めることになるのです。

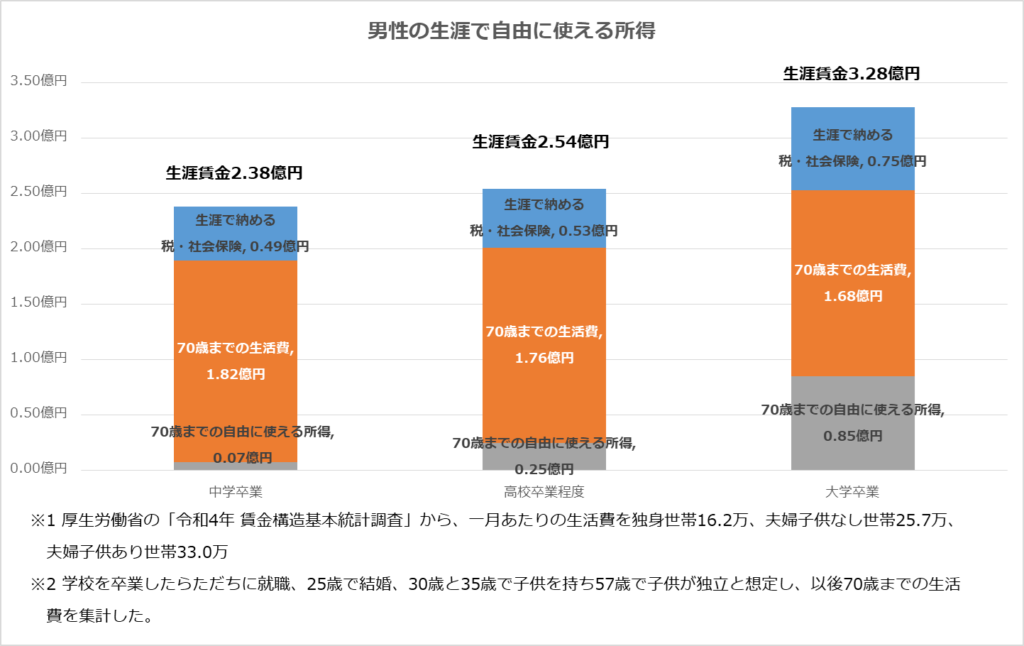

生涯で使うことができる自由なお金

生涯で使い方が決まっていない自由なお金がいくらあるのかを見ていきます。そのためには生活費がどのくらいかかるのかをチェックしてみましょう。

学校卒業後に仕事を始めてから70歳までの生活費がいくらになるのか、生涯賃金の内で自由に使うことができるお金がいくらになるのかを見ていきましょう。

シミュレートした条件は以下のとおりです。

- 社会人期間の収入・生活費だけ集計

- ライフイベントのタイミングが同じ

25歳で結婚、30歳・35歳で出産、57歳で子供の独立と想定 - 生活費は「令和4年 賃金構造基本統計調査」を基にした平均値の値を使用

- 独身世帯の月の生活費平均: 約16.2万円

- 夫婦子供なし世帯の月の生活費平均: 約25.7万円

- 夫婦子供あり世帯の月の生活費平均: 約33.0万円

実際は収入に合わせた生活費となるため、中学卒業の男性は自由に使える所得はもう少し増えるでしょうし、大学卒業の男性は自由に使える所得がもっと少なくなると思われます。

その点を考慮しても、自由に使える所得がとても少ないことが見てとれます。

ここから子供一人1000万円と言われる学費を捻出するのはかなり難しく、大学卒業後から70歳までの48年間に車を何回か買い替えるだけでもかなりの負担となります。

仮に大学卒業の男性の世帯で、子供が二人、8年に1回400万円の車を買い替えるとすると、学費2000万円、車の購入代金2400万円となり、自由に使うことができるお金は4000万円まで減ってしまいます。

この4000万円を48年で割ると1年あたり83.3万円、1ヶ月あたり6.9万円になります。毎月の生活費が平均より約7万円高くなると全ての自由に使える所得が消えてしまいます。

少し外食が多かったり、子供の習い事があったりするとあっという間に7万円くらいは消えてしまいます。正直、あんまり生活に余裕はないですね。

大きな出費が家計に与えるインパクト

ここでさらに考慮すべきは、住宅の購入や車の買い替えといった大きな出費が家計にどれほどの影響を与えるかという点です。

これらの出費は一度に大きな金額が動くため、家計全体のバランスを崩しかねません。

家族4人世帯(夫婦と子供2人)の平均生活費

月額合計: 357,187円

内訳:

- 食料: 96,968円

- 住居: 13,846円

- 水道・光熱: 29,160円

- 家具・家事用品:13,124円

- 被服・履物: 13,311円

- 保健医療: 14,130円

- 交通・通信: 54,084円

- 教育: 37,920円

- 教養娯楽: 35,167円

- その他: 49,477円

家族3人世帯(夫婦と子供1人)の平均生活費

月額合計: 330,355円

内訳:

- 食料: 88,102円

- 住居: 17,249円

- 水道・光熱: 26,577円

- 家具・家事用品:13,892円

- 被服・履物: 12,651円

- 保健医療: 14,102円

- 交通・通信: 48,887円

- 教育: 28,165円

- 教養娯楽: 32,130円

- その他: 48,601円

こちらは総務省統計局家計調査(2022年)に基づく情報です。このデータでは高齢者の持ち家世帯が含まれるため、現役世代が実際に負担している金額に比べて、住居費がかなり少なくなっています。

例えば、家族4人世帯(夫婦と子供2人)が住宅ローンを組んで住宅を購入する場合、仮に月々のローン返済が10万円だとすれば、それだけで年間120万円が固定費として消えてしまいます。

次に、人生における大きな出費の一つである車について考えてみましょう。

一般財団法人自動車検査登録情報協会の調査によると、2020年時点で日本人が車を買い替える平均年数は約8.5〜8.7年です。

購入する車両の価格が200~300万円だと仮定すると、18歳で運転免許を取得し、75歳で運転を引退するまでに約6.6回車を購入することになります。

これにより、車の購入費だけでも生涯にわたり約1320万円~1980万円の負担となります。

さらに、車にかかる費用はこれだけにとどまりません。日々のガソリン代やメンテナンス費、駐車場代、税金、保険料などが加わり、実際の負担はさらに大きくなるでしょう。

これらの大きな出費が、いかに娯楽や余裕資金に使えるお金を減らし、日々の生活に影響を与えるかを考えると、住宅や車の購入は慎重に検討する必要があります。

特に、「手に入れたいもの全てを手に入れることはできない」という現実を認識し、何にお金をかけるのが自分にとって最も価値があるのかをしっかり選択することが重要です。

大きな出費ほど気をつける必要があります。特に一生に一度の買い物であるマイホームは、買った後に後悔すると大変です。

自分にとって何が大切かを理解して選択する

私たちが生涯で得られる賃金は限界があります。その中で、何を優先するか、どこにお金を使うかを考えることは非常に重要です。

すべてを手に入れることはできないからこそ、自分にとって何が大切かを見極める必要があります。

例えば、子供の学費を優先したいと考えるのであれば、マイホームや車の購入をあきらめるという選択もあると思います。また、旅行や娯楽を優先するため子供を持つことをあきらめるという選択肢もあるかもしれません。

これは個人の価値観に寄るもので、どのような選択をするかは自由です。ただ、後悔のない選択にするためには、自分自身の価値観を十分に理解した上で選択することがなにより重要となります。

また、限られたリソース(生涯賃金)を増やす選択肢も存在します。これは投資や副業によって収入を増やすという選択であり、投資であれば各種のリスクを負う必要があり、副業であれば時間を消費します。

どのような選択であってもノーリスクかつ対価なしで得られるものは少ないです。どの選択肢を選んでも後悔がないよう十分知識をつけた上で行動していきましょう。

後々リカバリーできる失敗とできない失敗があります。マイホーム購入などは金額が大きいのでリカバリーが難しい傾向があります。

まとめ

この記事を通じて、日本人の生涯賃金の現実と、その中でどのようにお金を使うべきかについて考えてきました。

給与収入から社会保険料や税金、生活費を差し引いた後に残るお金は思ったより少ないかもしれません。しかし、その事実を知った上で計画的にお金を使い未来に備えることで、あなたの人生の質は大きく変わるのです。

大きな出費や毎月の固定費が家計に与える影響を理解し、自分にとって何が最も大切かを見極めることで、限られた収入でより満足度の高い生活を送ることができます。

これからの生活をより充実させるために、賢い選択をすることを心がけてください。そして、自分の選択に満足し、充実した人生を送るために、計画的なお金の使い方を実践していきましょう。

これからも、あなたの人生がより豊かで自由なものになることを願っています。

コメント