「老後2000万円問題」という言葉を一度は耳にしたことがある方も多いでしょう。最近ではあまり話題にはあがりませんが、年金だけでは生活できないと言われる昨今では「老後資金」はすべての人を悩ませる問題の一つです。

今回は最新のデータを基に「老後2000万円問題」を掘り下げていきたいと思います。

- 老後資金に不安がある人

- 老後資金の準備に興味がある人

- 「老後2000万円問題」の最新情報が知りたい人

2000万円はかなりの大金です。みんなが準備できる金額ではないように思えますが、本当に必要なのでしょうか?

「老後2000万円問題」とは?

2019年、金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書の中で、老後の30年間で約2000万円が不足するといった指摘がされ、大きな話題になりました。この報告書では、夫婦ともに65歳以上で無職の世帯の場合、年金だけでは毎月約5万5000円の生活費が不足し、30年間で約2000万円が必要だというものでした。

この報告を受け、当時は「年金だけでは足りない」「2000万円なんて準備できない」という声が多く上がり、政府批判にまで発展しました。特に、年金制度や将来に対する不安が高まり、多くの人が老後の生活費に関して深刻な不安を抱くようになりました。

しかし、時間が経つにつれ、この問題はあまり話題にされなくなりました。それでも、老後の生活費が年金だけでは不足するという根本的な問題は、依然として存在しています。「老後2000万円問題」という言葉こそ一人歩きしているものの、現実の問題は消えたわけではありません。

最新データを使った現状分析

まずは、総務省統計局が毎年実施している「家計調査年報」を見てみましょう。令和5年のデータによると、65歳以上の夫婦のみ無職世帯では、毎月約3万8000円の生活費が不足しており、30年間で約1365万円の生活費が不足するとされています。一方、65歳以上の単身無職世帯では、毎月約3万円の生活費が不足し、30年間で約1108万円の不足が見込まれます。

このデータを見る限り、2019年の報告書に比べると、老後に必要な金額が2000万円から減少していることがわかります。これは一見すると安心できるデータかもしれませんが、実際にはまだ油断できません。

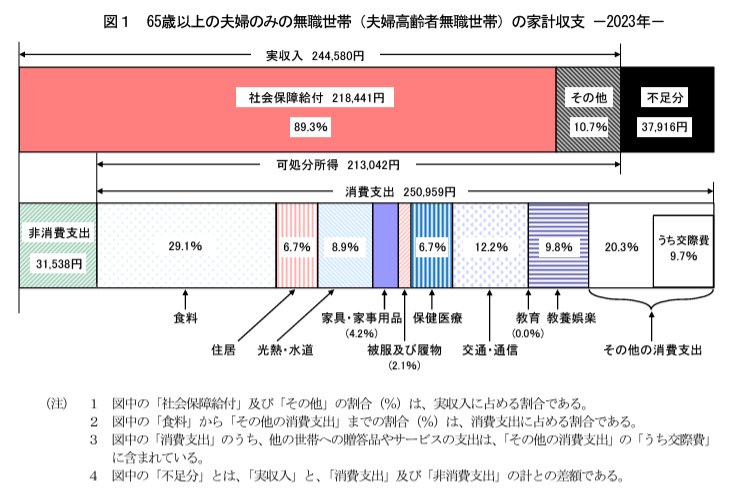

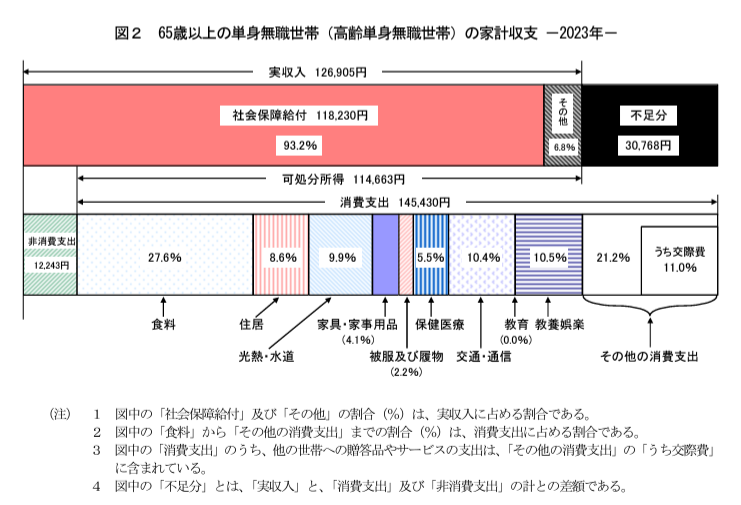

以下は総務省統計局の家計調査年報(家計収支編)2023年(令和5年)から抜粋した図とその内訳です。

65歳以上の夫婦無職世帯(夫婦高齢者無職世帯)の表を見ると毎月約3万8000円の赤字となっていることがわかります。しかし、データを細かく見ると疑問に思えるような数値もちらほらあります。特に気になるのが住居費16,814円・・・

家計が赤字なのに交際費と娯楽費で毎月5万円使うのは違和感がありますね(汗)

65歳以上の単身無職世帯(高齢単身無職世帯)の表を見ると毎月約3万円の赤字となっていることがわかります。単身者のデータも夫婦のみの世帯と同様に疑問に思えるような数値があります。

データの問題点と個人差

家計調査年報のデータはあくまで「平均値」を取ったものであり、全員に当てはまるわけではありません。特に注意したいのは、収入も支出も個人差が非常に大きいという点です。

年金額の個人差

年金の額は人によって大きく異なります。会社員として長期間働いた人や、自営業者として国民年金を納めていた人など、年金の受給額は個々のキャリアや納付状況によって異なります。そのため、年金収入だけで老後の生活費を賄える人もいれば、不足してしまう人もいます。

消費支出の問題点

家計調査年報のデータでは、消費支出に関しても疑問が残ります。例えば、家計が赤字であるにもかかわらず、毎月5万円近くが教養娯楽費や交際費に使われているというデータがあります。これは、実際の生活状況と乖離しているように感じる方も多いのではないでしょうか。

また、住居費も月々1万円台とされていますが、これは持ち家を前提としたデータのようです。賃貸物件に住んでいる場合、この数字はあてはまりません。

さらに、保険医療費についても、個人の健康状態によって大きく異なります。健康な人であれば医療費は少なく済みますが、持病がある人や健康リスクが高い人にとっては、医療費の負担が重くなることもあります。

過去のデータを見ると、いつのデータかにより不足額はコロコロ変わっていました。

コロナ下で高齢者が旅行などを控えた年のデータでは娯楽費などが抑えられ、毎月の不足額が0円といったデータもありました。

老後資金を効率的に準備するための方法

ただ貯金をしているだけでは、老後資金を効率よく準備することは難しいです。例えば、インフレリスクを考慮せずに現金をただ保有しているだけでは、将来的にお金の価値が目減りしてしまう可能性があります。

資産運用の重要性

資産運用を取り入れることで、より効率的に老後資金を準備することができます。株式や投資信託、不動産投資など、リスクとリターンを考えながら資産を運用することで、資金を増やすことができます。

基本は優良なインデックス投資に長期積立するのが勝率の高い選択肢となります。しかし、自身の年齢や職業、家族構成などにより推奨される現金と投資のバランスが変わってくることと、そもそも投資を推奨されない場合もあります。

もちろん、すべての人が投資の専門知識を持っているわけではありません。そこで、ファイナンシャルプランナー(FP)に相談することが重要です。FPは、個々の状況に応じて適切なアドバイスを提供し、どのような資産運用が最適かを教えてくれます。

早めの準備で安心を手に入れる

早めに老後資金の準備を始めることで、将来的な不安を軽減することができます。例えば、子どもの学費を10年かけて準備する場合と、3年で一気に準備する場合を比べると、10年かけて準備する方がはるかに楽であることがわかります。時間を味方にすることで、無理のない貯蓄計画が可能になります。

ライフプラン表の作成

FPに相談することで、ライフプラン表を作成してもらい、将来的に必要となる資金を具体的に見えるようにすることができます。例えば、子どもの学費や老後の生活費、家のローン返済など、今後の人生で大きな出費が発生するタイミングを明確に把握することで、効率的に資産を準備することができます。

これにより、ただやみくもに貯金や投資をするのではなく、計画的かつ効率的にお金を準備することが可能になります。FPのアドバイスを受けることで、適切な資産形成ができ、老後に向けた安心感を得ることができるでしょう。

ライフプラン表のアップデートの重要性

ライフプラン表はあくまで作成時点での計画表になります。人生では想定外のことが起きたり、計画の変更も良くあることです。ですので過去に作成したライフプラン表にとらわれ過ぎず、定期的にアップデートすることでより正確に現状を把握することができ、将来に向けた対策を取ることができます。

可能であれば1年に1回。そうでなくても3~5年に1回は内容の更新をすることで当初のライフプラン表とのズレも確認できるのでおススメです。

FPへの相談の重要性

「老後2000万円問題」は、多くの人にとって避けることができない大きな不安の一つです。しかし、個々の生活スタイルや収入、支出はそれぞれ異なりますから、2000万円という金額にとらわれず、自身の状況にあった適切な資金計画を立てる必要があります。

ライフプラン表はあくまで作成時点での計画表になります。人生では想定外のことが起きたり、計画の変更も良くあることです。ですので過去に作成したライフプラン表にとらわれ過ぎず、定期的にアップデートすることでより正確に現状を把握することができ、将来に向けた対策を取ることができます。

そこで、FPに相談することは非常に有効な手段です。FPは、あなたのライフプランに基づき、具体的かつ現実的なアドバイスを提供してくれます。きちんとした計画を立てて老後に必要な資産を効率的に準備し、将来的な不安を軽減するためにも、ぜひプロの力を借りてみてください。

この記事を読んで「FPに相談してみたい!」と思われた方は、こちらのリンクからFPに相談ができます。老後に向けた資産形成を効率的に進めるために、まずは一歩を踏み出してみましょう。

コメント